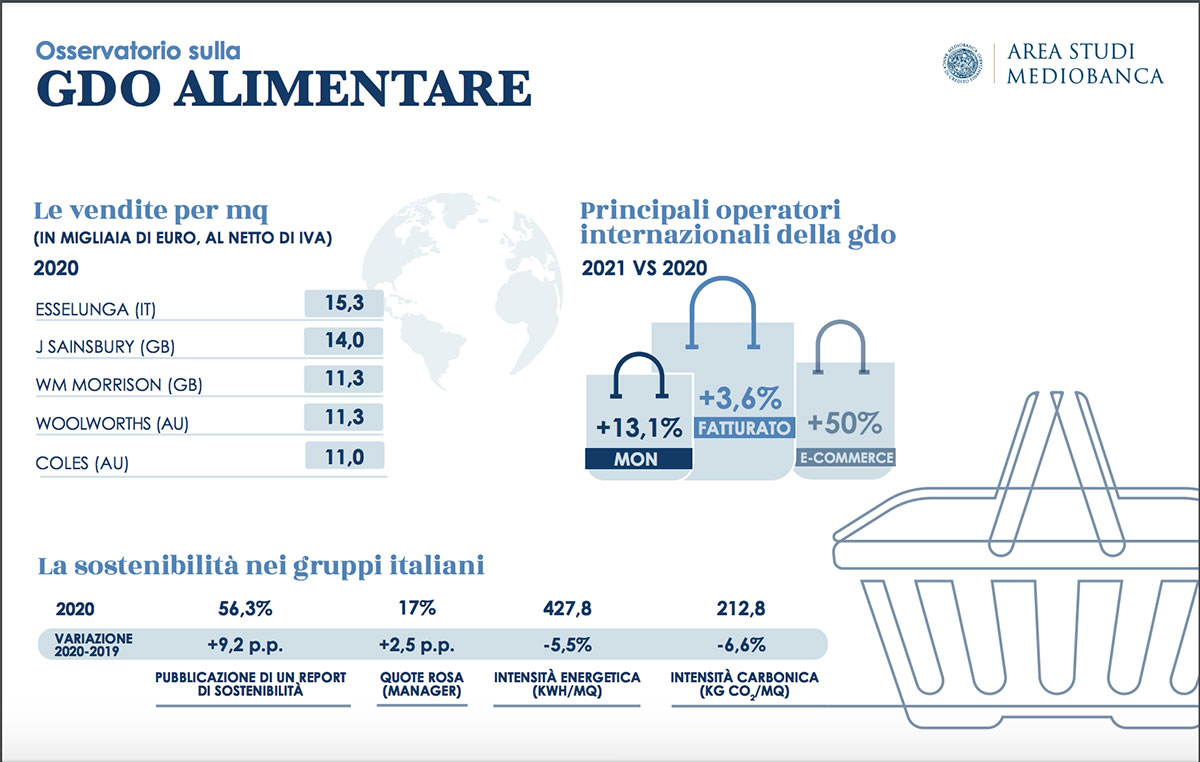

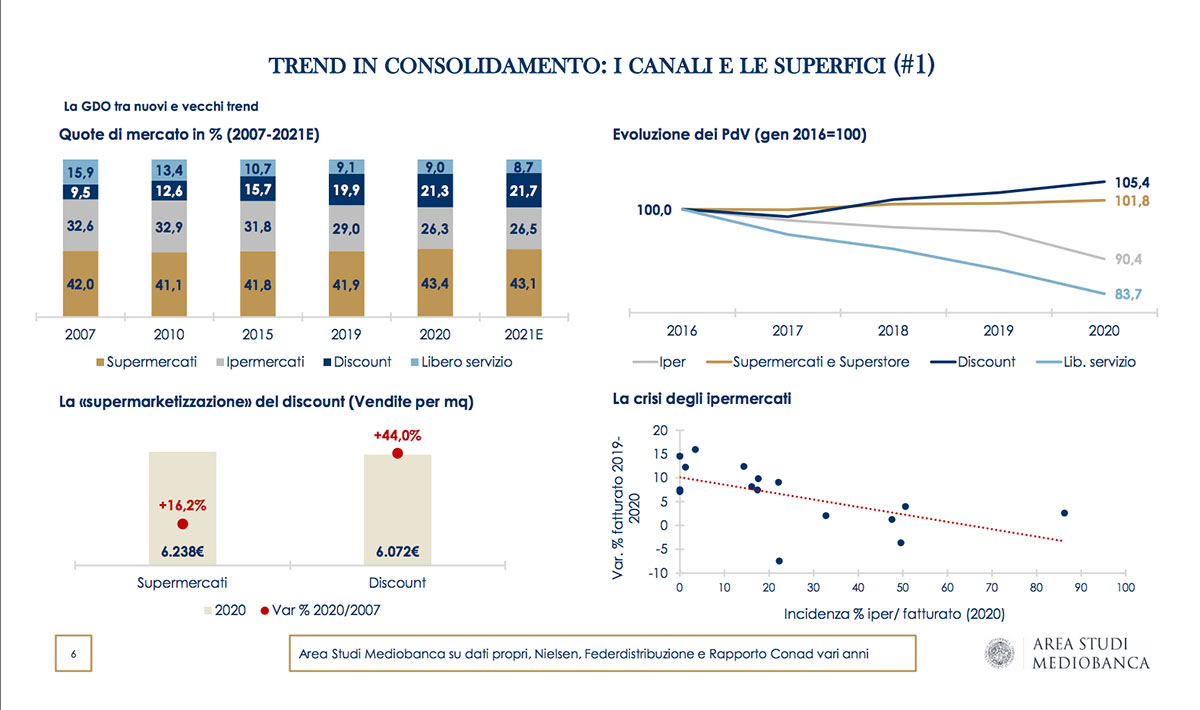

Le grandi superfici che continuano ad arretrare, con gli ipermercati che perdono quota passando dal 32,6% del mercato nel 2007 al 26,5% del 2021. La rete dei discount che li incalza, più che raddoppiata: ferma al 9,5% nel 2007 l’anno prossimo raggiungerà il 24,6 per cento. E poi Esselunga che si ritaglia un primato internazionale: è prima nel mondo per quanto riguarda le vendite per metro quadrato nei confini nazionali, dato che con 15.300 euro precede le britanniche J Sainsbury e Wm Morrison. Arrivano molte conferme e qualche sorpresa dalla nuova edizione dell’Osservatorio sulla Gdo italiana e internazionale a prevalenza alimentare prodotta dall’area studi di Mediobanca, indagine che analizza i dati economici e finanziari di 116 insegne nazionali e i 30 maggiori gruppi internazionali nel periodo compreso tra il 2016 e il 2020.

L’AVANZATA DEI DISCOUNT

La crisi degli ipermercati, iniziata alcuni anni fa, continua. Senza dare segnali di un’inversione di tendenza. Prosegue invece l’espansione dei discount, che in termini di vendite per metro quadrato tallonano i supermercati, con 6.070 euro per mq contro 6.240 euro (dato 2020), i quali restano i veri dominatori del mercato, con una quota del 43,1 per cento. Nel 2021 i dati preliminari delle grandi insegne internazionali indicano vendite in aumento del 3,6%, con ricadute positive sui margini industriali (un balzo del 13,1%) e sul risultato netto, che avanza del 16,3 per cento. Ma la nuova ondata inflattiva, che sembra destinata a perdurare, sta spingendo la ripresa della pressione promozionale: nel primo semestre del 2021 ha raggiunto il 27,9%, oltre un punto percentuale rispetto all’anno precedente, aumentando la competizione verticale tra i gruppi della Gdo e i fornitori, che presentano margini diversi di redditività. Questi ultimi infatti tra il 2016 e il 2020 hanno realizzato un Ebit margin del 12%, quasi tre volte superiore a quello raggiunto dai maggiori retailer internazionali, fermi al 3,8 per cento.

GRUPPO CONAD PRIMO PER QUOTA DI MERCATO

In Italia la concentrazione del mercato è stabile. La market share dei primi cinque gruppi è pari al 57,6 per cento. Nel 2021 è Conad a detenere la maggiore quota di mercato (siamo al 15%), seguita da Selex (14,5%) e dalle Coop, al 12,3 per cento. Il 2020 si è confermato un anno eccezionale, dato che le vendite degli operatori italiani hanno avuto un’impennata del 5,7% rispetto al 2019. Record guidato da MD, campione di crescita delle vendite tra il 2016 e il 2020, con un balzo del 10,7% medio annuo. MD è seguito a ruota dal discount Eurospin (+7,8%), Agorà (+7,6%) e Conad, che registra una crescita del 6,5 per cento. Ma a macinare utili è la catena Esselunga, prima, sempre nello stesso periodo, con oltre 1,2 miliardi, seguita da Eurospin (poco più di 1,1 miliardi), da VèGè, Selex e Conad. Perdite a quota 604 milioni, invece, per Carrefour, e a quota 460 milioni per Coop. Coop Alleanza 3.0, che è la maggiore cooperativa italiana, con vendite nel 2020 pari a oltre 4 miliardi, continua a perdere terreno sul fronte del prestito sociale, passato dai 10,7 miliardi del 2015 agli 8 del 2020.

I GRANDI RETAILER INTERNAZIONALI

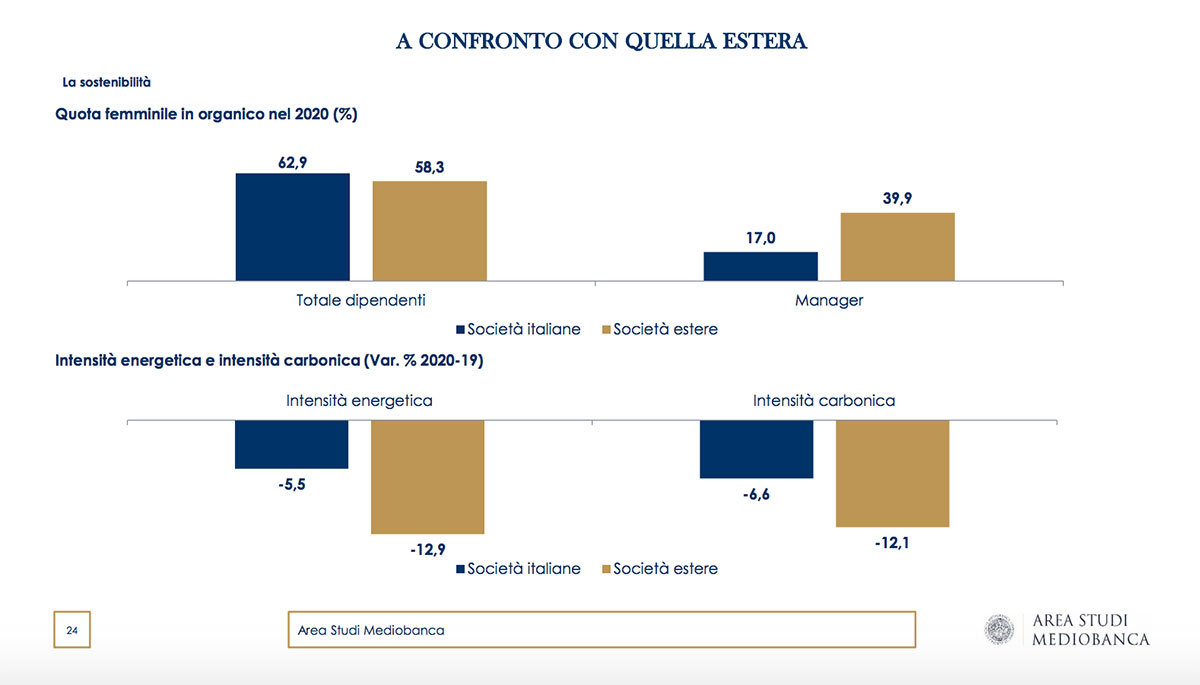

Nel 2020 i maggiori gruppi internazionali hanno raggiunto un fatturato che oscilla tra gli oltre 450 miliardi di WalMart e i 17 miliardi della catena russa PJSC Magnit, con il 17% del volume d’affari realizzato all’estero. Le insegne straniere sono più avanti rispetto a quelle nazionali per quanto riguarda la parità di genere e la sostenibilità. Nel primo caso, all’estero la quota di presenza femminile nei ruoli manageriali sfiora il 40% mentre in Italia si ferma al 17%. Le insegne italiane sono in ritardo anche per quanto riguarda la raccolta differenziata dei rifiuti, pari al 67,7% contro il 72% raggiunto oltreconfine. Inoltre i gruppi stranieri hanno ridotto l’intensità energetica del 12,9%, quelle italiane del 5,5 per cento.