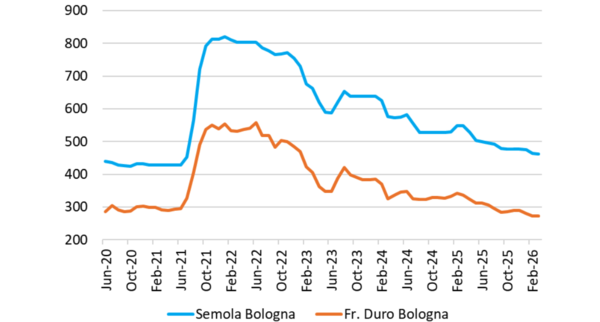

Nel corso della campagna 2025/26 i prezzi del frumento duro hanno raggiunto livelli minimi da sei campagne, riflettendo una fase di grande abbondanza a livello globale. L’analisi di mercato condotta da Areté per Food mostra come anche i prezzi della semola abbiano seguito questa dinamica, mantenendosi inferiori in linea con il calo delle quotazioni della materia prima, come mostrato in Figura 1.

Fonte: AGER Bologna

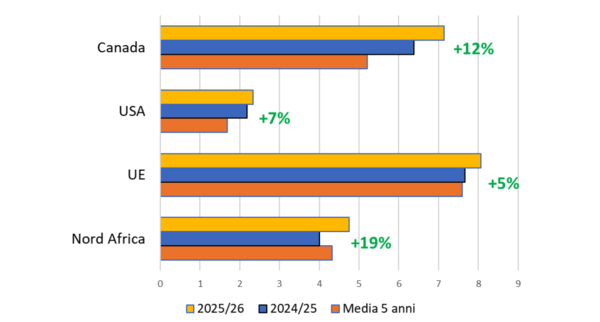

Il principale fattore ribassista è rappresentato dall’elevata disponibilità di prodotto: grazie a rese storicamente molto alte, i raccolti del 2025 sono stati abbondanti sia nei principali Paesi esportatori che in quelli importatori, come mostrato in Figura 2. A livello globale, la produzione è stimata in aumento di circa il 4% rispetto alla campagna precedente, con contributi rilevanti da Nord America, Unione Europea e Nord Africa. In Canada, primo esportatore mondiale, il raccolto ha raggiunto i 7,1 milioni di tonnellate (+38% rispetto alla media quinquennale), con scorte in forte aumento e ai massimi dal 2019/20. Allo stesso tempo, anche nell’area del Mediterraneo si è registrato un recupero produttivo: in Unione Europea la produzione ha superato gli 8 milioni di tonnellate, mentre in Nord Africa si sono osservati incrementi a doppia cifra percentuale grazie al ritorno di condizioni meteo nella media.

Fonte: Elaborazioni Areté su dati IGC, EU Commission, AAFC, USDA

Questo contesto ha garantito al mercato un elevato livello di approvvigionamento, esercitando una pressione ribassista sulle quotazioni per gran parte della campagna. Anche il rafforzamento dell’euro nel corso del 2025 ha contribuito a rendere più competitive le importazioni, accentuando ulteriormente la debolezza dei prezzi europei. In media, i prezzi del frumento duro fino quotato a Bologna sono stati inferiori del 26% rispetto alle cinque campagne precedenti.

Negli ultimi mesi si è tuttavia osservata una parziale stabilizzazione del mercato. I prezzi hanno interrotto il trend ribassista a fronte di un’offerta disincentivata da quotazioni particolarmente basse e di un contesto macroeconomico più incerto. In particolare, le tensioni geopolitiche nei Paesi del Golfo hanno contribuito a un indebolimento dell’euro (circa -3% nelle prime settimane di marzo) e ad un aumento dei costi logistici, sostenendo i prezzi all’importazione e, di riflesso, anche quelli interni.

Nonostante questi segnali, il bilancio globale rimane ampiamente eccedentario. Le scorte accumulate nel corso della campagna 2025/26 risultano in forte crescita (+25% su base annua a livello globale, +192% in Canada, oltre +10% in UE) e continuano a limitare il potenziale di recupero delle quotazioni.

Le prospettive per la campagna 2026/27 indicano tuttavia un possibile cambio di scenario. I prezzi attualmente bassi e il ridotto differenziale rispetto al frumento tenero stanno disincentivando le semine in diversi Paesi, tra cui l’Italia, dove le prime indicazioni mostrano una lieve flessione delle superfici. A livello europeo si prospetta un calo produttivo intorno al -8% secondo Coceral, dovuto sia a minori aree sia a un ritorno delle rese verso la media storica dopo i livelli particolarmente elevati della campagna in corso. Per gli stessi motivi, la produzione canadese è prevista calare del 17%.

Un ulteriore elemento di incertezza è rappresentato dall’evoluzione dei costi degli input produttivi e delle importazioni. I rialzi nei mercati energetici e dei fertilizzanti, legate anche al contesto geopolitico, potrebbero incidere sulle scelte agronomiche degli agricoltori. Un’eventuale riduzione dell’applicazione di fertilizzanti, in particolare azotati, rischia infatti di penalizzare non solo le rese ma anche il contenuto proteico del grano, con effetti diretti sulla qualità. Inoltre, le tensioni geopolitiche stanno comportando aumenti anche sui costi logistici che, unitamente all’indebolimento dell’euro, rendono più costosa l’importazione.

Queste dinamiche avrebbero ripercussioni lungo tutta la filiera, coinvolgendo anche la trasformazione. L’aumento dei costi energetici inciderebbe infatti sui processi molitori, contribuendo a sostenere i prezzi della semola anche in presenza di quotazioni della materia prima ancora contenute.

In sintesi, se la campagna 2025/26 è caratterizzata da un mercato ampiamente approvvigionato e da prezzi ai minimi pluriennali, le prospettive per il 2026/27 appaiono più incerte. Il possibile calo produttivo e i rischi legati all’aumento dei costi di input ed energia potrebbero riportare maggiore volatilità sul mercato, seppure la presenza di scorte ancora elevate possa continuare a svolgere un ruolo di contenimento dei prezzi.