IRI ha elaborato le previsioni sull’andamento dei mercati del Largo Consumo Confezionato per la chiusura dell’anno in corso e per il 2021. Sulla base delle opinioni degli esperti e delle analisi dei dati pubblicati dall’Istituto Superiore della Sanità, IRI ipotizza “un avanzamento dei contagi con una curva magari oscillante ma più lunga rispetto a marzo/aprile 2020, con ripiegamento a partire dall’aprile/maggio 2021”, dove viene posto l’inizio della disponibilità del vaccino e la messa a punto di protocolli di cura specifici.

In questo lasso di tempo (autunno-inverno) il tasso di ospedalizzazione dovrebbe restare sensibilmente più basso rispetto alla fase acuta (6/10% vs 31% medio di aprile 2020). Questo elemento è fondamentale per la previsione perché è alla base dell’ipotesi che il sistema sanitario non arrivi ad una situazione di collasso, portando le autorità a dichiarare un nuovo periodo di lockdown generale con il rischio di far piombare l’economia in una fase di profonda depressione.

PREVISIONI MACROECONOMICHE

A partire da qui, gli ultimi aggiornamenti delle previsioni macroeconomiche dipingono uno scenario di forte arretramento della produzione di reddito per il 2020, dovuto prevalentemente dalla caduta epocale dei livelli di attività economica registrati nel primo semestre di quest’anno.

Le anticipazioni per il terzo trimestre indicano un’inversione congiunturale (rispetto alla prima metà del 2020) che scongiura i timori che il sistema economico possa entrare in una fase di depressione. Per il 2021 i principali istituti prospettano un recupero degli indicatori macroeconomici, ma non sufficiente a colmare le perdite contabilizzate quest’anno. In questo scenario il dispiegamento delle risorse messe a disposizione dalle autorità europee e la messa in pratica delle misure contenute nella manovra delineata dal governo sono le condizioni indispensabili che guidano il profilo atteso.

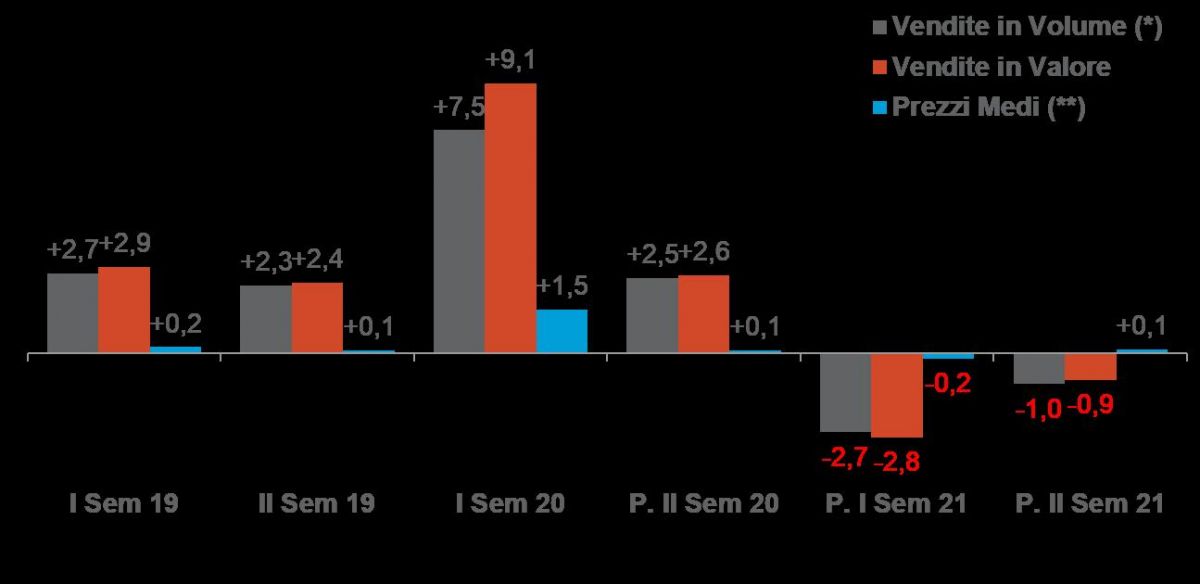

PREZZI E PROMOZIONI NEL LARGO CONSUMO CONFEZIONATO

Nel terzo trimestre del 2020 le promozioni di prezzo si sono riallineate ai livelli del 2019. Si è imposta un’evoluzione sostanzialmente in linea nell’orizzonte previsionale, perché la domanda ancora in tensione non dovrebbe stimolare un impiego ancora più massiccio della leva. I prezzi sono, in media, sostanzialmente fermi. Per il 2021 si è tracciata

un’evoluzione piatta considerando sia l’assenza di particolari fattori inflazionistici macroeconomici sia la forte competizione all’interno della filiera.

MIGRAZIONE DEI PASTI: DAL FUORI CASA AL RITORNO IN CASA

Questo fenomeno iniziato con il lockdown continuerà ad incidere – anche se in misura minore rispetto alla scorsa primavera – sulle vendite alimentari retail fino a maggio per poi decrescere, ma senza rientrare completamente. Lo smart working è un elemento che contribuirà ancora a sostenere questa parte di domanda LCC nel retail, anche dopo l’auspicabile risoluzione della pandemia. IRI si aspetta perciò un parziale affievolimento del fenomeno dopo maggio 2021. Le previsioni indicano che le vendite a valore per la chiusura 2020 saranno nettamente positive, attestandosi ad un +5,8%. L’andamento dei volumi si prevede raggiunga un +5%.

Per quanto concerne il 2021, gli andamenti saranno invece in flessione. Il prossimo anno infatti sarà condizionato dal “rimbalzo” del primo semestre sul periodo più difficile della pandemia del 2020, dove le crescite del mercato erano state eccezionalmente alte. La chiusura attesa del comparto nel 2021, a valore e volume, è del -1,9%.

I COMPARTI PIÙ COINVOLTI: L’E-COMMERCE ESPLODE

Il rimbalzo negativo della spesa atteso per il 2021 coinvolgerà soprattutto le categorie del Fresco Confezionato e i Reparti Chimici. Anche per le bevande si prevede un ripiegamento delle vendite in valore, ma i ricavi resteranno al di sopra dei livelli del periodo pre-Covid (2019).

Il calo dei volumi sarà più accentuato per i comparti Casa e Persona a causa del rientro della extra-domanda dei prodotti “Be Safe” (come gli igienizzanti) nel secondo semestre del 2021. Una nota finale deve sicuramente essere attribuita al canale che maggiormente ha acquisito importanza nel corso del 2020 e che rimarrà un punto di riferimento fondamentale per il consumatore anche in futuro: l’e-commerce. Le previsioni di IRI indicano una crescita a valore del 111% per quest’anno e dell’80% per il 2021.

IRI ACQUISISCE RSI

IRI ha anche annunciato di aver acquisito Retail Solutions, Inc. (RSi), fornitore leader del settore delle soluzioni per la supply chain dedicate a produttori e distributori. L’aggiunta delle soluzioni RSi alla piattaforma IRI Liquid Data ha l’obiettivo di offrire il servizio dedicato alla filiera logistica più completo del mercato, unitamente al più grande patrimonio informativo relativo al Largo Consumo Confezionato.

“L’acquisizione di RSi è parte di un ampio progetto di investimenti in tecnologia, soluzioni e dati per promuovere l’innovazione del comparto e aiutare i clienti ad affrontare le sfide di business più impegnative”, ha dichiarato Andrew Appel, presidente e ad di IRI. “L’investimento in RSi è volto a migliorare le nostre competenze e la nostra offering in ambito di ottimizzazione della filiera logistica per andare in contro alle necessità dei clienti durante un periodo così difficoltoso come quello che stiamo attraversando a causa della pandemia da Covid-19”.