Il Largo consumo italiano ha registrato nel 2020 una crescita di tre volte superiore rispetto al 2019, con un aumento delle vendite a valore del +4,3%, pari a 4 miliardi di euro di fatturato in più. Questo è quanto emerge dall’ultima indagine retail di Nielsen.

Il trend di crescita è il più alto dell’ultimo decennio, e ha raggiunto il suo culmine a marzo quando le vendite hanno registrato picchi del +20%. Nel corso dell’anno, il Largo consumo ha tratto vantaggio da nuovi trend e priorità dei consumatori nati a seguito della pandemia da Covid-19.

A questo proposito, Nielsen ha individuato cinque trend principali che hanno contribuito al cambiamento del Largo consumo italiano nel 2020.

LA CRESCITA DEI DISCOUNT

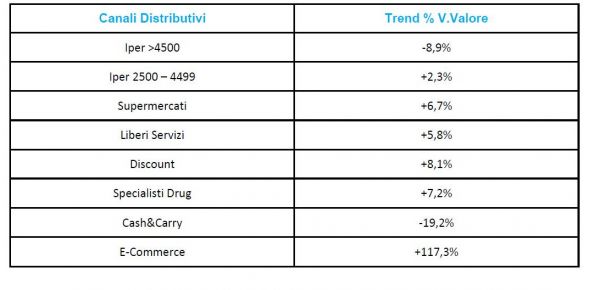

Con il calo della domanda di bar e ristoranti e l’impossibilità per i consumatori di percorrere lunghe distanze, i negozi che si sono dimostrati più adatti alle nuove esigenze di acquisto sono stati quelli con buona posizione e buon assortimento. Nel corso del 2020, grandi ipermercati e cash & carry hanno sofferto maggiormente, registrando rispettivamente trend negativi del -8,9% e -19,2%, mentre discount, specialisti drug, supermercati e superette hanno registrato performance in crescita al di sopra della media del mercato.

I discount, in particolare, hanno tagliato un traguardo importante nel 2020: il loro fatturato medio per metro quadro ha raggiunto i 5.800 euro, quasi pari ai 5.860 euro totalizzati dai supermercati.

“Nel 2020, le vendite dei discount sono cresciute dell’8,1%; il secondo dato più alto se comparato a quello dei principali paesi dell’Europa occidentale, nonché un trend decisamente superiore alle media di settore, che vede una crescita del 4,3%. Il connubio tra prezzi competitivi, che hanno spinto i consumatori a comprare nei discount dall’inizio della crisi europea di dieci anni fa, e una chiara modernizzazione di assortimento e offerta ha portato il canale a crescere costantemente, moltiplicando la sua quota di mercato e la sua presenza sul territorio nazionale. Questo successo è dovuto alla sempre maggiore attenzione ai prezzi da parte dei consumatori, cresciuta ulteriormente con la crisi Covid-19” – afferma Romolo De Camillis, direttore retailer di Nielsen Italia.

IL BOOM DELL’E-COMMERCE

Garantendo maggiore comodità e sicurezza ai consumatori, il canale e-commerce ha registrato una crescita esponenziale nel 2020: +117% rispetto allo scorso anno, (28 volte superiore alla crescita dei canali fisici), con un contributo alla crescita del +13% nelle categorie alimentari e del +21% nelle categorie di cura casa e persona.

I servizi di home delivery e click & collect hanno visto un incremento nelle vendite di prodotti del largo consumo confezionato rispettivamente di oltre 500 e 100 milioni, mentre si sono ampliate le aree geografiche coperte da servizi online: +30% i punti vendita che hanno adottato servizi di click & collect/locker e drive-in, +24% i Cap coperti da servizi di Home Delivery.

“La pandemia ha spinto molti consumatori ad acquistare online e a porre fiducia in questo canale. Allo stesso tempo, i retailer hanno migliorato e riadattato la loro offerta, investendo in strategie specifiche per l’e-commerce. Dopo il boom di quest’anno ci aspettiamo che il canale continui a crescere, anche se a un ritmo più lento, e che sempre più consumatori decidano di optare per l’e-grocery anche dopo la pandemia” – sottolinea De Camillis.

FRAMMENTAZIONE DELLE VENDITE

Durante il 2020, si è inoltre assistito a un cambiamento nei luoghi di consumo. C’è chi ha lavorato da casa, chi si è spostato di meno, chi è tornato nella propria città di origine e chi ha preferito rimanere nelle seconde case. Tutto ciò ha fatto sì che i negozi nelle aree a bassa urbanizzazione siano cresciuti più velocemente (+6,7%) rispetto a quelli situati nelle grandi città (+0,3%).

Così come la popolazione è più frammentata, anche il mercato lo è. Nel 2020 si è potuto osservare un cambiamento delle dinamiche competitive tra i negozi: mentre nel 2019 i negozi con performance più alta sono stati anche quelli con crescita maggiore, nelle settimane d’emergenza del 2020 sono stati quelli con performance minore a registrare il trend di crescita più alto. Soprattutto nel periodo di lockdown, i consumatori hanno scelto i negozi più comodi e vicini; non quelli in cui erano soliti recarsi.

NUOVI PRODOTTI NEL CARRELLO

La pandemia ha portato con sé nuove esigenze e priorità, che si sono rispecchiate nei prodotti acquistati dai consumatori: gli ingredienti per la cucina casalinga (il cosiddetto paniere dei “Cuochi a casa”), le bevande alcoliche e i prodotti di igiene e salute sono stati i preferiti dagli italiani nel 2020.

LA SENSIBILITÀ AI PREZZI È TORNATA

A fronte di prospettive lavorative ed economiche poco chiare, i consumatori italiani hanno ricominciato a porre maggiore attenzione ai prezzi. Dall’inizio dell’anno, gli italiani sono stati più propensi a scegliere le private label, che sono infatti cresciute del +9,3%, incrementando così la loro quota di mercato nel Largo consumo (28,4% vs. 27,8% del 2019).

La sensibilità ai prezzi dei consumatori si evidenzia anche nella scelta dei negozi: dopo la fine del primo lockdown, sono diminuiti del 3% gli acquisti nei punti vendita con indici di prezzo più alti, mentre i negozi con prezzi relativamente più bassi hanno riacquistato popolarità (+0,4%).

LE PREVISIONI PER IL 2021

“Per il 2021, ci aspettiamo che il Largo consumo registri un andamento leggermente negativo a confronto del 2020 (circa -2,4%), anno caratterizzato da una crescita atipica. Mentre nel 2020 i consumi fuori casa si sono trasformati in consumi at home, entro il 2021 ci aspettiamo che l’andamento del canale Horeca torni a normalizzarsi, traducendosi in una leggera diminuzione delle vendite per la Gdo. Tuttavia, passato l’effetto 2020, ci aspettiamo che il mercato si riprenderà nel 2022 (all’incirca del +2,6%)” – conclude De Camillis.