L’anno terminante a novembre 2025 segna un punto di maturazione fondamentale per il comparto proteico in Italia, che sfiora la soglia psicologica dei 2 miliardi di euro di giro d’affari. Secondo i dati NIQ, il mercato ha registrato una crescita del 3,8% a valore, trainata da un incremento dei volumi in confezioni ancora più sostenuto (+5,9%). Questa dinamica evidenzia una leggera deflazione dei prezzi medi (-2,0%), ora attestati a 2,21 € per confezione, segnale di una democratizzazione del claim che sta uscendo dalla nicchia “premium” per diventare un’opzione quotidiana e trasversale. Sotto il profilo merceologico, sebbene il perimetro totale sia guidato dai comparti freschi (yogurt e formaggi), il grocery ambient e dietetico mostra dinamiche di rilievo. I prodotti dietetici salutistici generano un valore di oltre 71 milioni di euro, seguiti dai latticini Uht (70 mln €).

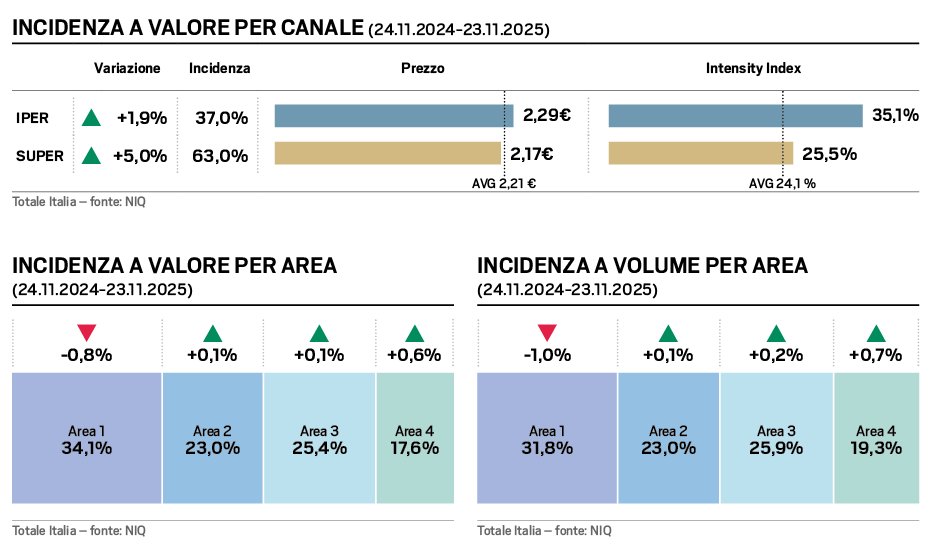

Tuttavia, alcune categorie come le conserve animali evidenziano una battuta d’arresto (-12,8% a valore), segno di uno spostamento della domanda verso nuove referenze più funzionali o a base vegetale. A livello geografico, l’Area 4 ha segnato ottime percentuali di crescita: +7,7% a valore e +10% a volume, l’area registra le performance più brillanti del Paese, seguita dall’Area 3 (+4,1% a valore). L’Area 1 si presenta invece come il mercato più maturo e statico (+1,5% a valore). Per quanto riguarda i canali, i supermercati restano il motore principale della categoria (+5,0% a valore), capaci di veicolare la spesa programmata con maggiore efficacia rispetto agli ipermercati (+1,9% valore), che pur vantando una numerica di referenze enorme, faticano a mantenere lo stesso ritmo di rotazione a scaffale.

CONSUMI

Fibre e proteine rappresentano ancora il cuore del “rich-in”

Nel mercato alimentare attuale si osserva una crescente diffusione dei prodotti ricchi o arricchiti (“rich-in”). Nel 2024 questa categoria ha contato 11.572 prodotti, registrando una crescita dell’1,3% e raggiungendo un fatturato di 5,1 miliardi di euro, con volumi sostanzialmente stabili (-0,8%; fonte: Osservatorio Immagino di GS1 Italy, ed.1, 2025). All’interno di questo ampio comparto spiccano in particolare fibre e proteine, segmenti fortemente attenzionati sia dai consumatori sia dai produttori. Secondo il Rapporto Immagino 2025, il claim “proteine” è diventato il protagonista assoluto dei prodotti alimentari arricchiti, confermandone il forte appeal sul mercato, seppure in un contesto che ormai sembra aver raggiunto un grado elevato di maturazione.

Dal workout al benessere quotidiano, la scelta è “total meal”

L’analisi dei consumi rivela che il proteico grocery ha ormai superato i confini della palestra. Non è più una scelta legata esclusivamente al workout, ma un’opzione per chi cerca un’alimentazione varia e sana in ogni momento della giornata. Il driver principale è l’indulgenza salutare: il consumatore cerca snack (rings, barrette) che offrano un’esperienza di gusto identica ai prodotti dolciari o salati tradizionali, ma con profili nutrizionali ben definiti: alto contenuto proteico e riduzione degli zuccheri semplici. La vera evoluzione del 2025 è la trasversalità del pasto: il claim proteico entra nei condimenti e nei primi piatti, permettendo di comporre un menu funzionale completo. Senza rinunciare al gusto: texture innovative (crunchy, fondente) e aromi trendy sono diventati essenziali per stimolare il riacquisto e la fidelizzazione.

FILIERA

Vegetale e proteico, un binomio vincente

L’evoluzione del comparto proteico sta guardando con sempre maggiore decisione al mondo plant based, che si conferma uno dei motori più dinamici dell’innovazione alimentare in Italia. La gastronomia vegetale sostitutiva continua infatti a espandersi, registrando risultati molto positivi sia in termini di valore sia di volume. Le vendite totali hanno superato i 54 milioni di euro, con un incremento del 13,1% rispetto all’anno precedente. Ancora più rilevante è la crescita dei volumi (+20,3%), che evidenzia un aumento concreto degli acquisti da parte dei consumatori (fonte: NIQ, Totale omnichannel (i+s+lis+discount+sd+ec) ultime 52 sett. – 25.05.2025 totale bio). L’industria sta investendo nel consolidamento di un vero e proprio polo proteico vegetale, fondato sull’origine delle materie prime – come legumi, arachidi e semi – e sulla loro versatilità applicativa. Al tradizionale claim proteico si affianca sempre più la filosofia della “clean label”: etichette corte, comprensibili e trasparenti, pensate per soddisfare un consumatore informato, attento e critico. La sfida tecnologica si concentra oggi sull’ottimizzazione delle ricette, con l’obiettivo di eliminare gli additivi e ridurre gli zuccheri senza compromettere la palatabilità.

Leggi l’analisi completa del mercato grocery con le interviste esclusive ai principali player del mercato su Food Insights. Clicca qui ↓