La gdo continua a investire molto nei volantini promozionali (in-store flyer) distribuiti nei punti vendita: si stima che nel 2011 siano stati distribuiti 12 miliardi di volantini, per un investimento complessivo di 1 miliardo di euro circa.

Una spesa consistente, che nasce dalla convinzione – tuttora diffusa tra gli operatori delle grandi catene del retail sia food sia non food – che lo strumento del volantino continui a rivestire un’importanza significativa per la promozione al consumer, anche nel mondo multimediale di oggi.

La pianificazione promozionale sul volantino viene realizzata sia a livello tattico (per prodotti o segmenti ben precisi) sia a livello strategico per campagne di comunicazione più allargate.

Ma come sta evolvendo l’utilizzo del volantino sia da parte delle aziende produttrici sia da parte delle insegne della gdo?

SymphonyIri ha provato ad analizzare il trend dei volantini, all’interno della gdo, durante il primo semestre 2012 e il primo semestre 2011 partendo dai dati di vendita del largo consumo confezionato sia nel totale di ipermercati, supermercati, superette sia per singoli canali. Dal confronto tra i due semestri emerge che a totale iper + super + superette il mercato è cresciuto in vendite a valore del +0,4%: i comparti più performanti sono il fresco (+4,2%) e la drogheria alimentare (+2,9%). Aumenta anche il loro peso sul totale mercato (+1% entrambe le categorie). In parallelo, crescono le private label (+6,5%), anche rispetto al totale mercato (+1%).

Negli ipermercati i settori più performanti sono il fresco (+6%), e la drogheria food (+3%), che aumentano anche il loro peso sul totale (+1% entrambe). È boom per le private label (con +9%), anche rispetto al totale (+1%)

Anche nei super le macrocategorie più dinamiche sono il fresco (+4%), e il food grocery (+3%), che aumentano anche il loro peso sul totale (+1% entrambe), mentre le marche private marciano del +7%, anche rispetto al totale (+1%).

Nelle superette, il trend delle vendite è meno vivace: meglio il fresco (+1,5%) del food grocery (+0,5%), ma comunque aumentano anche il loro peso sul totale (+1% entrambe).

Meno brillanti le private label (+2,7%), anche rispetto al totale (+1%).

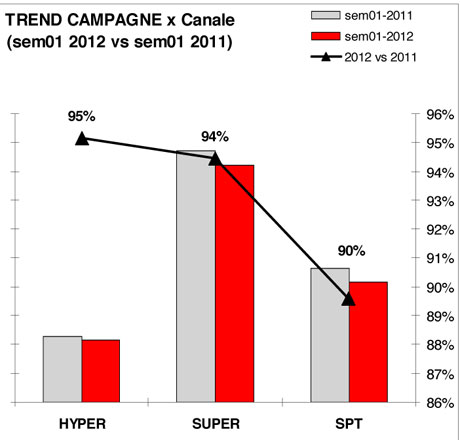

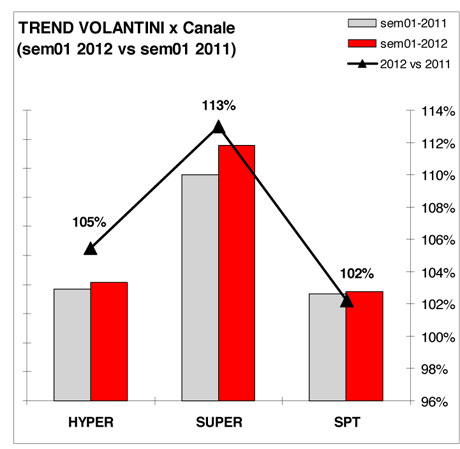

L’analisi di SymphonyIri mira a verificare se esiste una relazione tra i valori delle vendite e la pianificazione promozionale a mezzo volantino. Nel 2012 le campagne promozionali risultano in calo, con un trend simile in termini percentuali tra iper e super, ma una flessione più marcata nelle superette. In compenso si assiste a un aumento del numero di volantini, soprattutto nei supermercati.

Per ogni campagna viene assegnato un “titolo” ai volantini realizzati: su tutto il territorio italiano, peraltro, tale campagna può essere declinata in volantini diversi (per copertura geografica, cooperativa, organizzazione, ecc.).

Le versioni locali del volantino-base differiscono spesso in modo evidente quanto a prezzi, presenza di referenze, impaginazione, allo scopo di promuovere prodotti o segmenti che siano, da un lato, più vicini alle abitudini d’acquisto e di consumo della zona del volantino e, dall’altro, in grado di “smarcare” la competition locale.

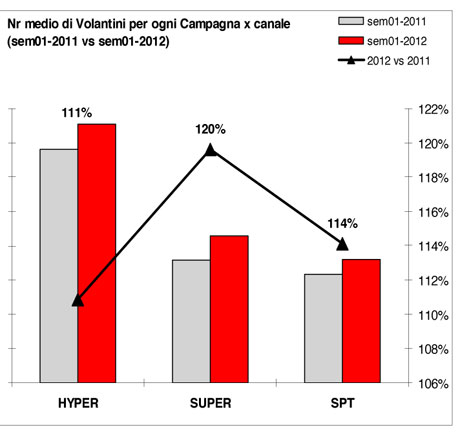

La concomitanza tra il calo delle campagne e l’aumento dei volantini comporta inevitabilmente che si trovino sempre più volantini per ogni campagna: in altre parole, vince il “localismo” delle promozioni.

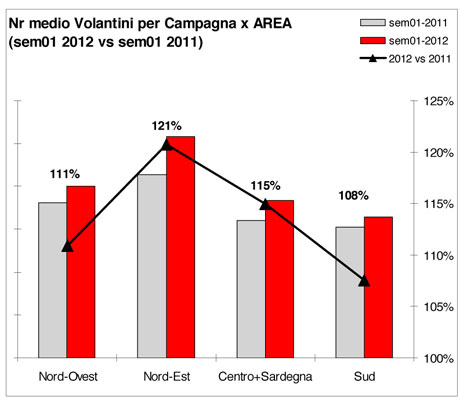

In particolare, nel Nordovest si è registrato un incremento delle campagne (+5%), forte aumento dei volantini (+16%), spinta al localismo del +11 per cento. Nel Nordest, invece, nonostante le campagne in calo (-5%), più volantini (+15%), con un’accentuata spinta al localismo (+21%).

Nelle regioni dell’Italia centrale e in Sardegna, alla flessione delle campagne (-8%) ha corrisposto comunque un discreto aumento volantini (+6%) e una buona spinta verso il localismo (+15%).

Più in disarmo la situazione del Sud: meno campagne (-4%), aumento contenuto dei volantini (+4%) e bassa spinta al localismo (+8%).

Il localismo risulta insomma più accentuato al Nord-est, mentre tende a essere più moderato al Sud.

A livello di macrocategoria, i comparti in cui aumenta più nettamente il rapporto tra volantini e campagne sono il peso variabile negli iper e il petcare nei supermercati e nelle superette.

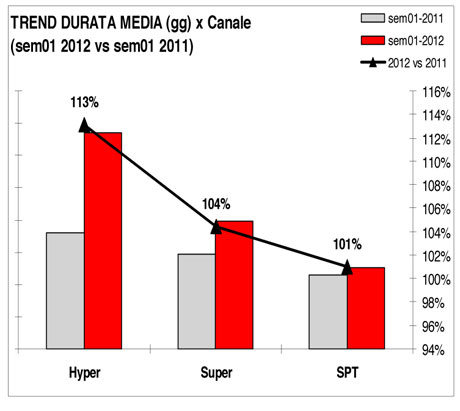

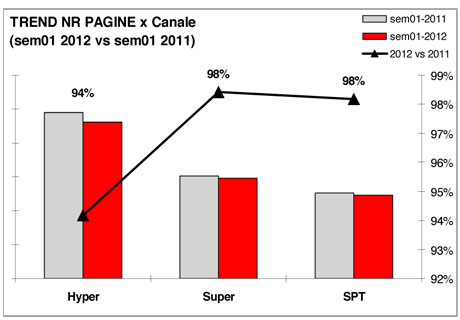

Ma come è strutturato il volantino oggi? I volantini aumentano la loro durata media di distribuzione, un po’ in tutti i canali, ma soprattutto negli ipermercati. In parallelo, diminuisce il numero di pagine, soprattutto negli ipermercati.

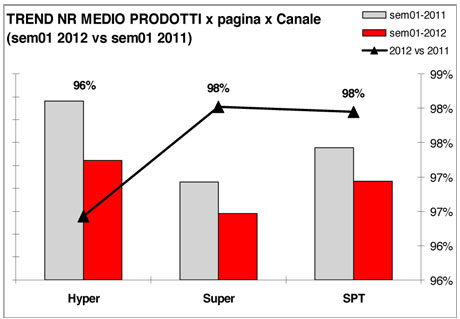

In calo anche il numero medio di prodotti per pagina e, ancora una volta, soprattutto negli ipermercati. È in atto insomma una sostanziale razionalizzazione, per ottimizzare l’investimento del volantino e utilizzarlo non solo come veicolo di comunicazione

strategica ma anche come strumento per rafforzare il processo di semplificazione degli assortimenti dei punti vendita.

Come ‘competono’ tra loro le varie macrocategorie per raggiungere la visibilità ottimale sul volantino? Legando le informazioni sui volantini con quelle del servizio TopTrade di SymphonyIri (ossia la directory di tutta la distribuzione italiana) si può valutare la visibilità delle macrocategorie e ponderarla per il potenziale di vendita di largo consumo confezionato di iper, super e superette raggiunti dai volantini, mettendo in relazione tra loro le caratteristiche di:

· numero dei pdv interessati dai volantini

· durata dei volantini

· numero di referenze presenti sui volantini

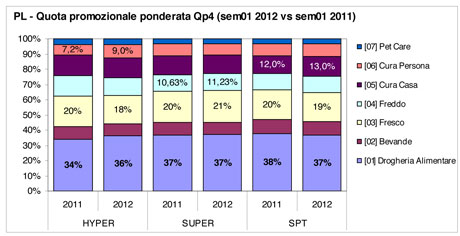

Questo indicatore (che nel servizio In-Store Flyer è chiamato ‘Qp4’) permette di riassumere in una sola informazione la visibilità e la sua efficacia potenziale.

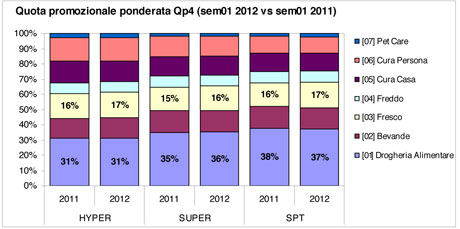

Tra le macrocategorie, circa metà della distribuzione ponderata (Qp4) è sempre occupata da drogheria food (conserve incluse) e il fresco: i comparti con la maggior crescita relativa rispetto al 2011.

Sui volantini, il fresco aumenta in tutti i canali, mentre il grocery aumenta solo nei super, è stabile negli iper e in calo nelle superette.

Potrebbe quindi esserci una relazione tra la promozione a volantino e il sell-out finale del punto vendita. I dati presi in esame attestano che i comparti più performanti sono anche quelli più presenti sul volantino: soprattutto, sono quelli che hanno aumentato la loro quota nei due anni considerati.

E le private label? Qual è il loro impatto in termini di visibilità ponderata sul volantino?

Anche qui dominano drogheria e fresco, con qualche differenza però nel trend: dal confronto 2012 vs 2011 risulta una sostanziale stasi negli iper (dove aumenta solo il cura persona), un lieve aumento nei super (dove comunque cresce anche il freddo), e un calo nelle superette (dove invece aumenta il cura casa).

In definitiva, il volantino ha tuttora una sua “efficacia”: i cambiamenti nel venduto trovano riscontro nei cambiamenti del peso promozionale delle varie categorie. Ma se investire sui volantini conviene, è opportuno verificarne i risultati e capire cosa ottengono nell’arena competitiva.

Il volantino aumenta la “vicinanza al consumatore”: l’incremento dei volantini per ciascuna campagna conferma che l’offerta promozionale tende a diventare più personalizzata e locale.

La parola d’ordine è “razionalizzare”: i volantini sono un grande investimento delle aziende sia dell’industria sia della distribuzione: si allunga la durata di vita dei volantini, diminuisce il numero di pagine e di prodotti per pagina.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}