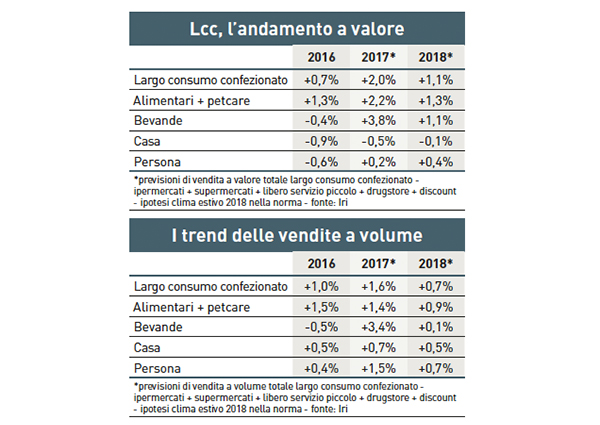

Il 2017 ha visto splendere il sole sul mondo del largo consumo confezionato italiano, con volumi in crescita del +1,6% e fatturati saliti del 2%. Il futuro prossimo, cioè l’anno appena iniziato, vede un cielo meno limpido, con qualche nube all’orizzonte che invita alla cautela. All’analisi di quanto è accaduto e accadrà nel mercato Lcc italiano è dedicato lo Speciale Retail 2018, realizzato da Food in collaborazione con Iri, e che traccia una vasta panoramica sulle strategie seguite da alcune delle principali catene della Gdo attive nel nostro Paese. Il punto di partenza è però una metafora meteorologica, tutt’altro che gratuita: a segnare (pesantemente) l’andamento del largo consumo negli scorsi 12 mesi è stato proprio il fattore climatico, assurto a vero protagonista.

L’influenza del meteo sui mercati e sulla Gdo

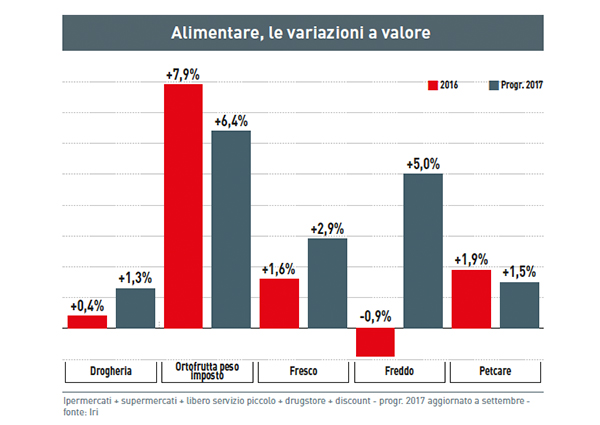

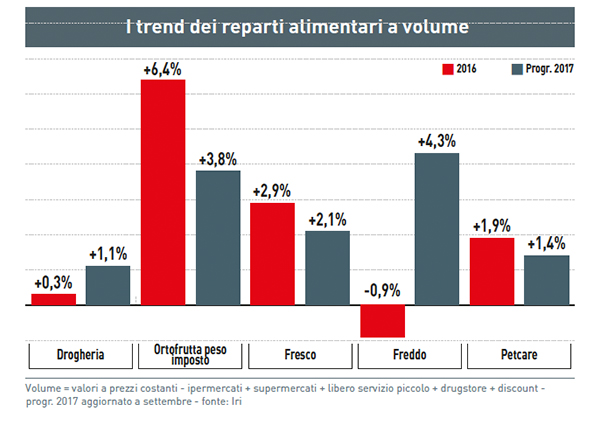

I mercati stanno diventando sempre più meteopatici – sintetizza Gianpaolo Costantino, Consulente di Iri – a causa della frequenza con cui si succedono le anomalie climatiche, con l’alternanza tra stagioni dalle temperature abbondantemente sotto la media di periodo e mesi che fanno registrare dati altrettanto eccezionali, ma di segno totalmente opposto. Per capirci, di quel +1,6% di crescita ottenuta lo scorso anno dal largo consumo confezionato, noi stimiamo che circa 0,7 punti sono dovuti al freddo che a gennaio e febbraio 2017 ha colpito in particolare le regioni del Centro-Sud e al grande caldo che ha poi caratterizzato la stagione estiva. Le anomalie climatiche generano una turbativa nei trend di consumo, incidendo in positivo su alcune categorie. Per esempio, nell’inverno 2017 hanno raccolto ottimi risultati i surgelati e tutti i sostitutivi del prodotto ortofrutticolo fresco, diventato costoso e difficile da reperire per via delle gelate che hanno avuto effetti pesanti nelle aree di approvvigionamento del Meridione, mentre bevande e gelati hanno ovviamente beneficiato di un’estate più calda e soleggiata di quella precedente. L’eccezionalità climatica è imprevedibile – osserva Costantino – ma da un punto di vista probabilistico è difficile che si ripresenti con la stessa intensità in due anni consecutivi. Solo il fatto di ipotizzare un 2018 climaticamente più nella norma, vuol dire quindi scontare circa mezzo punto di crescita rispetto al 2017.

I risparmi finanziano gli acquisti

Queste non sono le uniche nubi sull’orizzonte del nuovo anno, perché a consigliare prudenza è anche il sostrato economico. Il dato positivo è che il 2017 ha visto una ripresa solida e reale – premette Costantino – a fronte della quale però permangono elementi di fragilità che potrebbero anche accentuarsi nel corso del 2018. Gli osservatori macroeconomici concordano nel sostenere che in Italia la ripresa dei consumi complessivi, tra cui rientra la piccola fetta rappresentata dai 65 miliardi di euro prezzi al pubblico destinati al largo consumo confezionato, è stata guidata da un finanziamento attraverso il risparmio. In pratica le famiglie hanno utilizzato una quota dei loro risparmi per sostenere i consumi ed è evidente che una situazione di questo tipo lascia spazio a una vulnerabilità molto più ampia rispetto a uno scenario in cui le spese aumentano sull’onda di una crescita del potere d’acquisto e dei redditi. È indubbio che miglioramenti sul fronte occupazionale ci sono stati, però la precarietà resta elevata, senza contare che in qualsiasi economia a sviluppare maggiori consumi sono i giovani, cioè proprio coloro che in questa fase hanno prospettive lavorative e di reddito a dir poco incerte. Altro elemento con cui l’economia italiana dovrà fare i conti è il tapering, cioè il processo di rallentamento del ritmo di acquisti di titoli di stato da parte della Banca Centrale Europea, e in generale politiche monetarie più restrittive. Tutti aspetti che sconsigliano di abbandonarsi a un eccessivo ottimismo e infatti le previsioni di Iri sono improntate alla cautela: Le attese sono buone – afferma Costantino – ma per tutti i motivi fin qui elencati, i risultati del 2018 saranno probabilmente più modesti rispetto alla chiusura del 2017. Ci aspettiamo che le vendite a volume di largo consumo confezionato nei canali iper + super + lsp + drugstore + discount si attestino a +0,7%, mentre l’aumento dei prezzi di circa mezzo punto dovrebbe portare a +1,1% l’andamento a valore.

Leggi l’intera inchiesta sullo Speciale Retail di gennaio 2018 di Food che trovi anche in versione sfogliabile nell’home page di Foodweb.it.