I consumi alimentari si trasformano: calano le vendite nei canali di vendita tradizionali, mentre crescono Foodservice e Food Delivery. I dati emergono da una survey realizzata da Nielsen e presentata in occasione dell’apertura della 34esima edizione de Linkontro, l’esclusivo appuntamento dedicato alla business community dei consumi in programma a Santa Margherita di Pula (Cagliari) fino al 19 maggio. La ricerca evidenzia anche un calo delle vendite per i top player, mentre crescono le aziende medio piccole, più flessibili ai cambiamenti dei consumatori. Quanto ai canali di vendita, nel periodo da gennaio a maggio 2018, rispetto allo stesso periodo del 2017, i discount vedono una crescita delle vendite a valore (a parità di rete) del +1,5%, mentre i supermercati registrano un calo dello 0,9%, gli iper del 3,3%. L’e-commerce incide per l’1,5% sulle vendite alimentari, e cresce a doppia cifra.

I trend generali

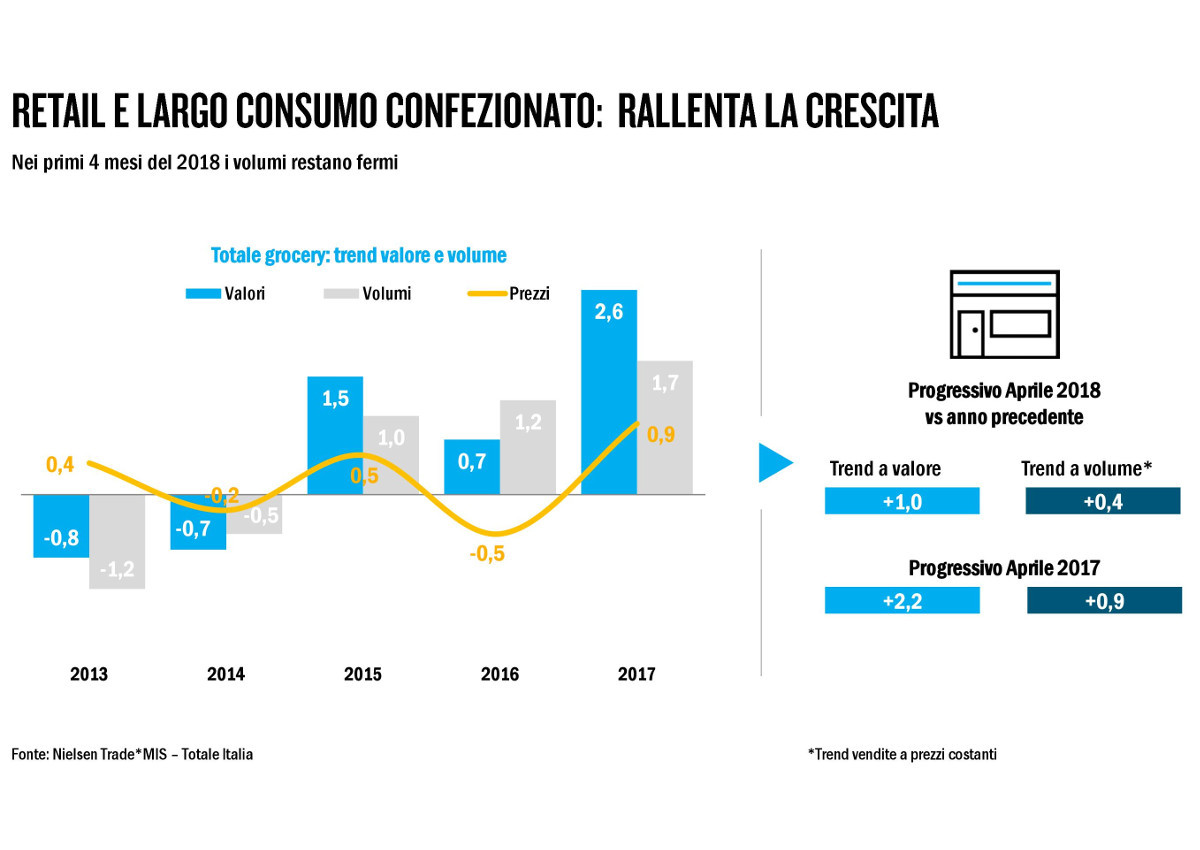

Il rallentamento generale delle vendite si spiega anche con un calo deciso dei prodotti collegati ai primi piatti tradizionali (pasta, riso, condimenti e legumi) in Area 4 (Sud e Sicilia) e ai trend contenuti in Area 1 (Nord Ovest). I prodotti più richiesti negli ultimi mesi sono i salutistici e i gourmet (prodotti tipici di alta qualità). L’andamento ad aprile 2018 è il seguente. Primi piatti tradizionali: -1,1%; primi e secondi pronti: +7,1%, aperitivo in casa: +3,8%; gourmet: +7%, benessere e salute: +5,6%. Il trend per aree merceologiche nei primi 4 mesi del 2018 è così delineato: grocery: +1,0 (valore), +0,4 (volume); bevande: +0,9, -0,2; cura casa: -1,3, -0,5; cura persona: +0,4, +0,7; food confezionato: -0,7, -1,0; freddo: +0,1, -0,6; fresco: +4, +2,6; pets: +0,9, +0,2. Aumentano a valore i seguenti ingredienti: mandorla +14,6%, mirtillo +6%, avena +4,8%, farro +16,1% zucchero di canna +10%, cocco +5%, stevia +19,2%, quinoa +43,1, farina di riso +8,4%, zenzero +91,6%, semi di lino +51,5%.

Consumi in evoluzione

Commentando i risultati della survey l’Amministratore Delegato di Nielsen Italia, Giovanni Fantasia, ha dichiarato: Stiamo assistendo a un’evoluzione nel mondo dei consumi nella grande distribuzione. Non possiamo eludere il dato che siamo davanti a un andamento più contenuto del processo di crescita, sia dei volumi sia dei valori, pur mantenendoci in territorio positivo. Sondando le ragioni alla base di tale trend, siamo dell’idea che l’Italia, come il resto delle grandi economie, è uscita da un periodo di crisi decennale. D’altra parte, il percorso che ci attende non è privo di ostacoli. Occorre dunque che il mondo della GDO sappia affrontare la sfida di un carrello della spesa sempre più variegato, ricco di prodotti che escono dal perimetro dei consumi ordinari (primi piatti tradizionali e primi e secondi pronti) e che rilevano abitudini di consumo più personalizzate e meno prevedibili che non necessariamente rispettano la logica dei volumi attesi all’interno di una congiuntura favorevole. Infine, non possiamo prescindere da un contesto socio economico non privo di incertezze. E’ necessario dunque essere aderenti alle esigenze dei consumatori tenendo conto della complessità dei fattori in gioco quando si decide di acquistare un prodotto.

Cambiano i bisogni

Le scelte d’acquisto dei consumatori sono dettate dalla soddisfazione di un più ampio ventaglio di bisogni rispetto al passato. L’attenzione al benessere, alle intolleranze e alla responsabilità sociale implicano una crescita importante di prodotti che certificano direttamente sulla confezione la loro peculiarità. I claim “Senza…”, “Ricco di…”, “Bio”, “Veg” e certificati sono cresciuti in maniera significativa nel 2017. Nel dettaglio, i prodotti “ricchi di…” (rich in) sono cresciuti dell’8% nel 2017 (+5,4 % nel 2016), i “Senza…” (free from) del +2,3% (idem nel 2016), i prodotti per Intolleranti del +4,4% (+1,1% nel 2016). I prodotti certificati (CSR) fanno registrare nel 2017 una crescita del 3,6% (+8,4% nel 2016), i Lifestyle del +10,7% (+10% nel 2016) con performance importanti per il Bio (+14,9%) e il Veg (+9,8%). Nei Millennials (fino a 34 anni) il claim più recepito è il “cruelty free”, davanti a “bio” e “DOP”. Per quanto riguarda la generazione X (35-49 anni) vince il “bio” davanti al “cruelty free”, tra i baby boomers (50–64 anni) gli indici di penetrazione più elevati sono quelli di “bio” e “dop”, tra i greatest gen (over 65) è superiore quello “dop” mentre il “bio” e il “cruelty free” sono inferiori alla media.

I canali

Oggi lo scenario competitivo si compone di varie forme di retail che presentano performance differenti. I cambiamenti e la trasformazione della domanda richiedono nuove modalità di analisi sulla base delle quali Nielsen ha riformulato le principali variabili di segmentazione: non più solo la metratura ma le politiche commerciali adottate dai distributori. Nei primi 4 mesi dell’anno, i negozi a bassa intensità promozionale fanno registrare a valore un trend del +0,6% (2017: +2,7%), quelli ad alta intensità del -0,1% (2017: +1,8%). Dal punto di vista del prezzo, i leader (negozi con prezzi più bassi) fanno registrare un calo del –2,5% (2017: +0,4%), i campioni del FMCG (negozi più performanti) un calo deciso, del -1,8% (2017: +1,4%), gli stagionali estivi del –0,9% (2017:+2,7%). I metropolitani, infine, del -2,7% (2017: +0,3%). Continua la crescita delle vendite della Marca del Distributore (MDD) e dei piccoli brand, mentre i più grandi continuano a perdere terreno, generando così una sempre maggiore frammentazione del largo consumo. Nei primi quattro mesi dell’anno emerge un trend negativo (-1,9%) delle vendite a valore dei «top 20» (escluse le MDD). Trend negativo anche dei follower, dalla 21esima posizione alla 200 che calano del -1,4% (nel 2017: +2,6%). Continua il trend positivo dei «follower» dalla posizione 201 in giù: +4,6% (+3,6% nel 2017). Crescita del +3,8% per la MDD (discount inclusi). Ai consumatori si presenta uno scenario sempre più frammentato dove la competizione delle parti si intensifica e la componente digitale (e-grocery, food delivery) è fondamentale per competere sul mercato. Alla base di questi rallentamenti di inizio anno ci sono anche 3 rilevanti vettori che hanno condizionato il trimestre: la ripresa del «fuori casa» (il 64% ha mangiato fuori casa almeno una volta), la moda dell’e-food channel (8% ha acquistato cibo a domicilio almeno una volta al mese) e l’apertura verso nuove culture culinarie.

I nuovi trend

Dopo 3 anni di crescita sostenuta dei fatturati e dei volumi di vendita nel largo consumo, i primi mesi del 2018 registrano un trend del +1,0% nel giro d’affari e del +0,4% nei volumi. Nel medesimo periodo dell’anno precedente l’incremento a valore era del +2,2% e dello 0,9% a volume. In questo scenario si inserisce un particolare trend di consumo dettato dalla “moda” del cibo etnico tra le mura domestiche o ‘fuori casa’, in relazione alle diverse abitudini degli italiani. I dati emergono da una survey realizzata su un campione rappresentativo della popolazione italiana (52.7 mio ind. 14+).

Cibo etnico

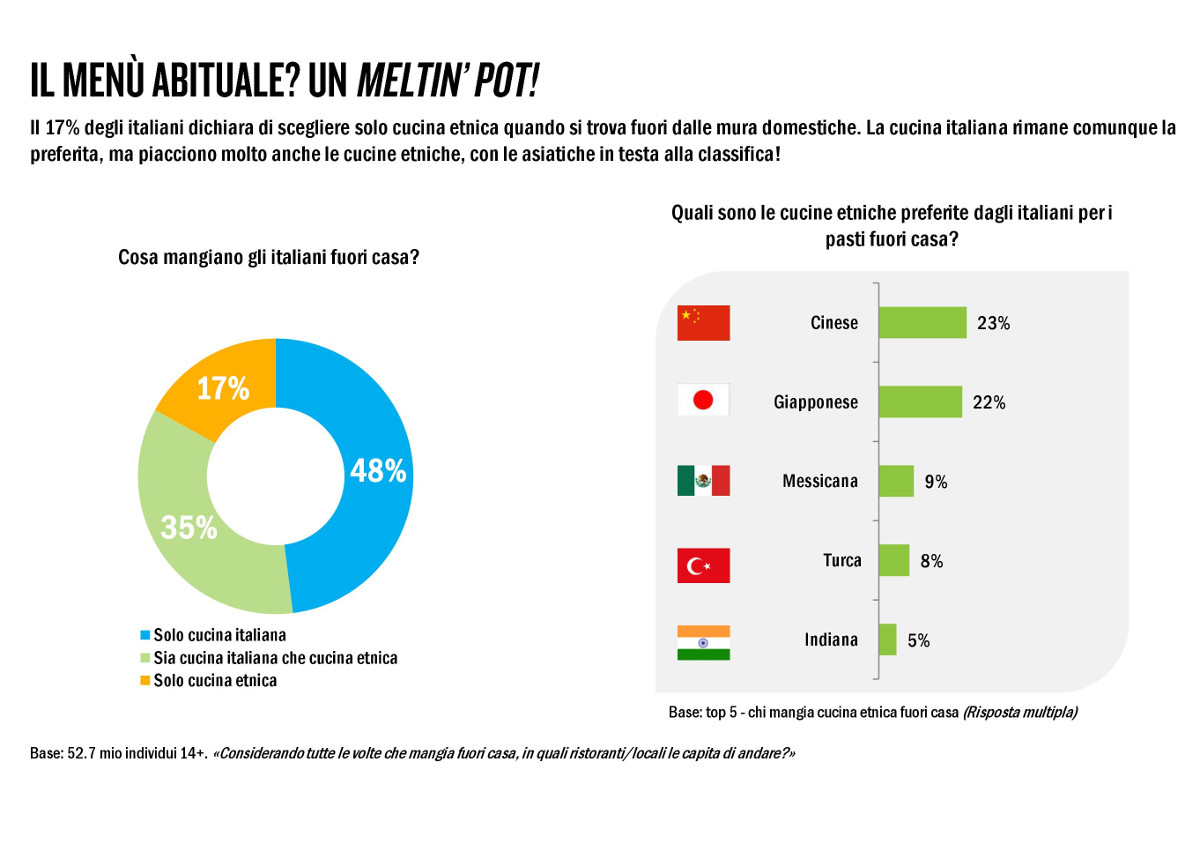

Sono 14 milioni gli italiani che dichiarano di aver mangiato in ristoranti e locali di cucina etnica tra gennaio e marzo 2018, vale a dire il 42% dei 33,6 milioni che hanno dichiarato di aver mangiato fuori casa almeno una volta nel periodo in analisi. Di questi 14 milioni, il 24% mangia etnico fuori casa con regolarità, più di una volta a settimana (in media 1,6 volte). Rispetto al 2013, gli italiani che hanno aumentato il consumo di ethnic food in locali e ristoranti sono 7,6 milioni, il 28% di chi sceglie anche questo tipo di cibo quando mangia fuori casa. Il 52% ha dichiarato un consumo stabile. L’AD di Nielsen Italia, Giovanni Fantasia, ha commentato: La nostra si configura sempre più come l’epoca del cambiamento. Quello della cucina etnica risulta essere un trend che va sempre più radicalizzandosi nel nostro rapporto con il cibo. Non possiamo tralasciare l’impatto che una nuova formula di alimentazione può avere nei confronti del grocery. Ci troviamo di fronte a un consumatore sempre meno prevedibile, alla ricerca di esperienze più che di prodotti. Non si tratta più di mettere al centro dei nostri parametri di misura i volumi, ma la capacità dei nostri prodotti di rispondere alle esigenze di un consumatore sempre più globalizzato ed espressione di un mix culturale di non sempre facile lettura. Tale mix culturale costituisce per il mondo della grande distribuzione una sfida che non ci può cogliere impreparati.

Online e food delivery

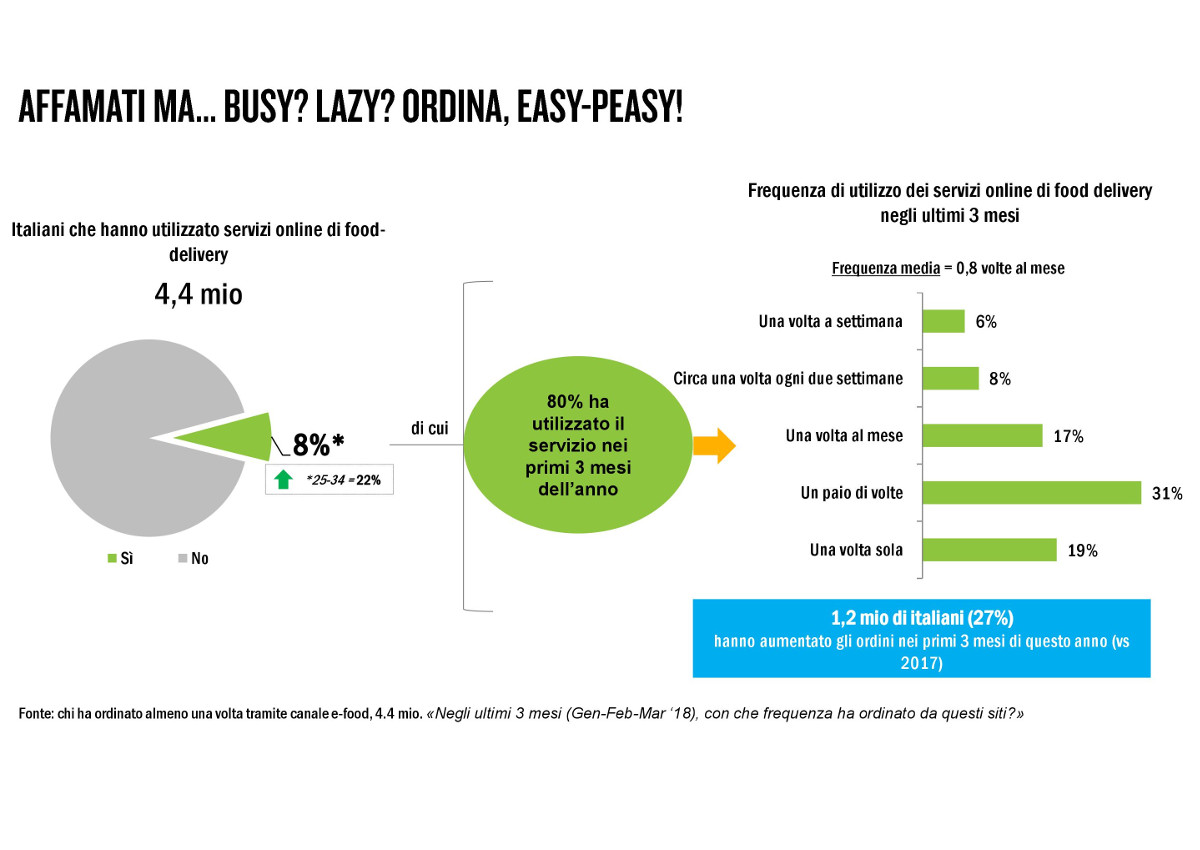

Dalla survey di Nielsen relativamente al fenomeno dell’e-food channel, emerge che l’8% degli italiani, pari a 4,4 milioni di individui, ha utilizzato i servizi online di food delivery almeno una volta. Il dato sale al 22% se si isola il profilo 25-34 anni e scende al 2% relativamente alla fascia “55-64 anni”. L’80% di chi ha utilizzato il servizio, lo ha fatto almeno una volta negli ultimi 3 mesi, con una frequenza media di 0,8 volte al mese. Due milioni di persone (53%) ordinano sul web solo piatti italiani, 630mila individui (18%) solo cibi etnici, 1 milione (29%) sia italiano sia etnico. Dall’analisi del trend di utilizzo dei servizi di e-food channel, emerge che il 27% (1,2 milioni di italiani) dei fruitori ha aumentato abbastanza o in maniera significativa gli ordini online rispetto al 2017. Il 78% degli italiani dichiara di essere coperto da un servizio online di food delivery, nelle grandi città il dato sale al 95%. Sono i cosiddetti superfood a trainare in parte questa crescita grazie al numero di benefici che apportano all’organismo e alla loro presenza in gran parte dei cibi provenienti da lontano. Il 30% degli intervistati ritiene che gli alimenti etnici facciano bene alla salute, il 14% li ritiene sani e il 6% leggeri. Sempre più Asia arriva nelle nostre cucine, tanto che il 21% degli intervistati dichiara di aver aumentato il consumo di riso basmati rispetto al 2013. Allo stesso tempo, i nuovi ingredienti di origine esotica si mescolano alle ricette del Bel Paese: il 28% dichiara di utilizzare più zenzero rispetto al 2013, il 22% la curcuma e il 17% il curry.

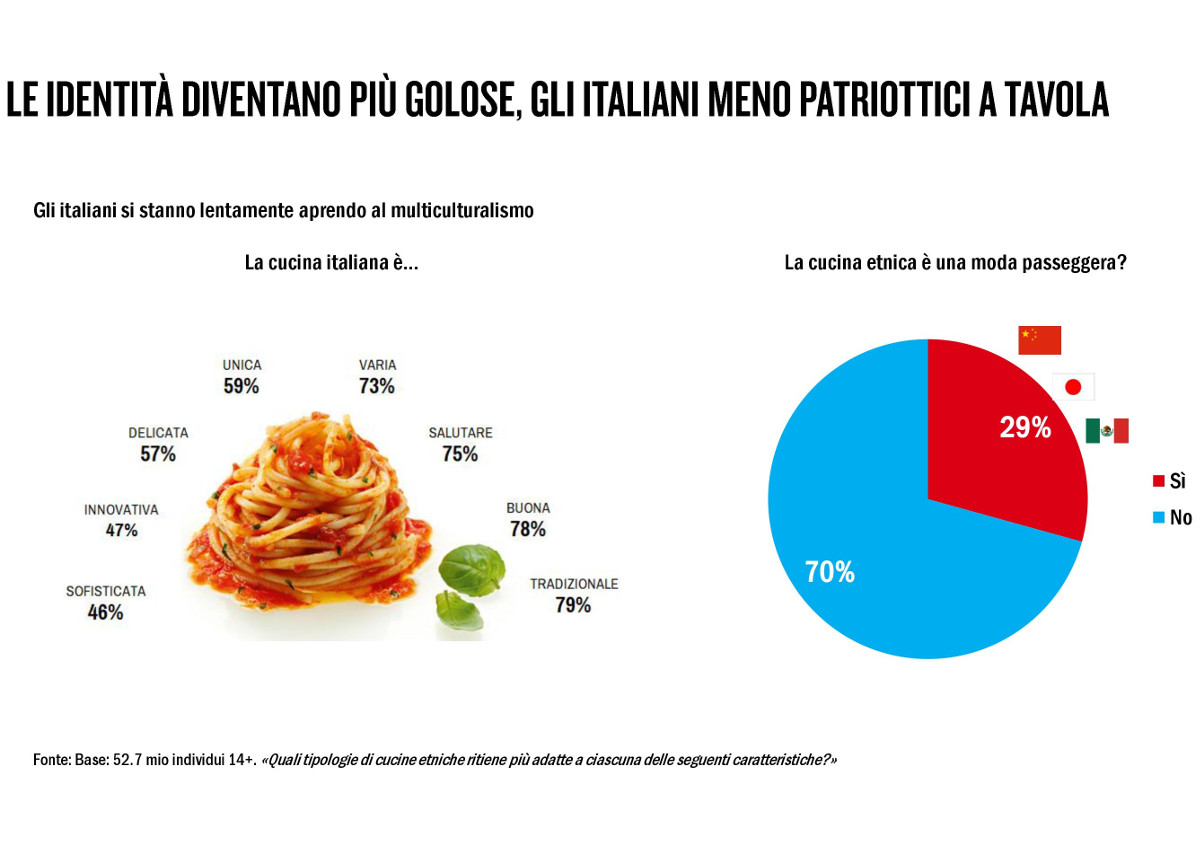

Una moda (non) passeggera

Analizzando le preferenze sulle diverse origini del cibo etnico consumato a casa, sia che lo si cucini o che lo si gusti pronto al consumo, emerge che la cucina messicana risulta essere la più preparata (31%). Le ready-to-eat più acquistate al supermercato sono invece la cucina turca (78%), la giapponese (77%) e la cinese (65%). La cucina italiana resta sempre al centro della tavola, ma le identità gastronomiche cominciano a stimolare i gusti degli italiani, rendendoli meno patriottici a tavola: più di 2 italiani su 3 ritengono che la cucina etnica non sia una moda passeggera.