Negli ultimi 12 anni la corsa del food & beverage italiano sui mercati esteri non si è mai arrestata. Secondo i rilevamenti di Federalimentare su dati Istat dal 2007 al 2019 l’export è quasi raddoppiato.

Nei primi dieci mesi del 2020, lo scenario peggiora a causa dell’impatto della pandemia: il trend delle esportazioni si attesta su un debole +0,1%, conservando comunque un netto vantaggio rispetto al -12% dell’export totale.

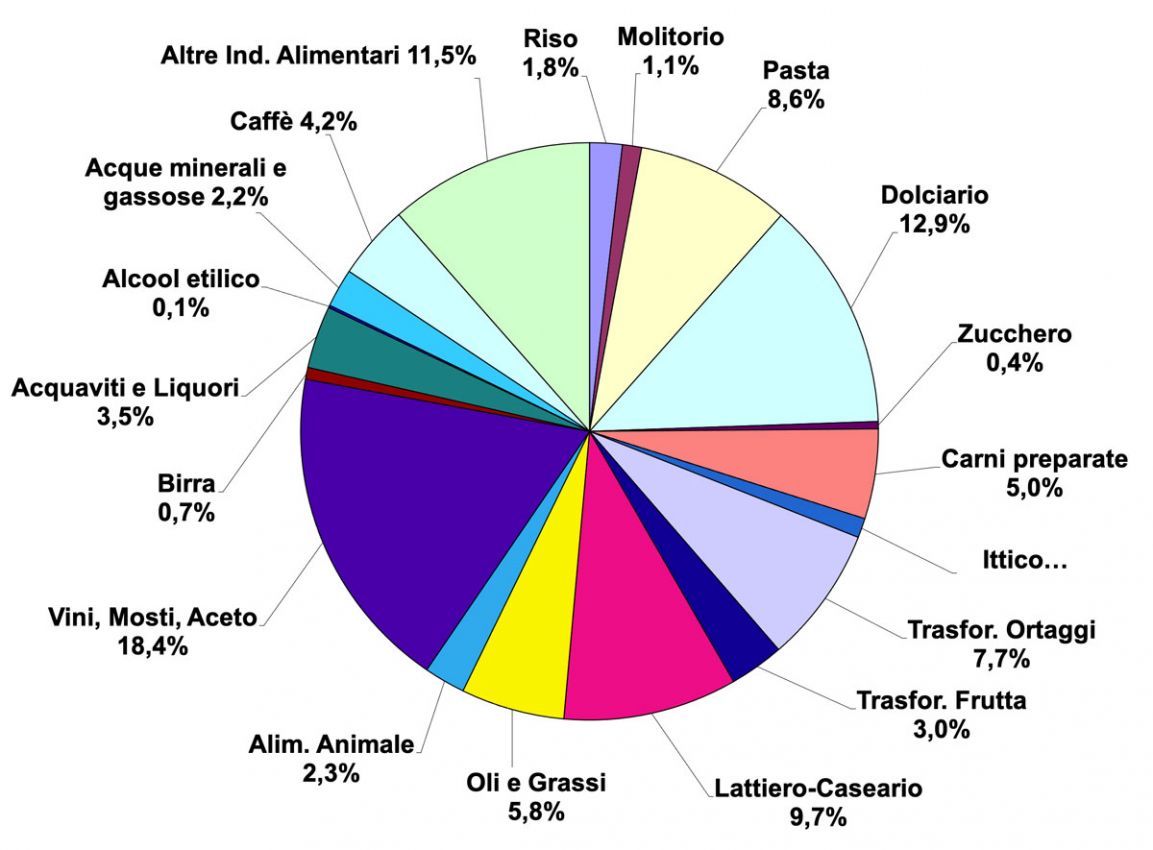

LE CATEGORIE PIÙ PERFORMANTI

I progressi maggiori risultano appannaggio delle acquaviti e liquori (+88.6%) e del lattiero-caseario (+38,4%). Seguono il molitorio (+29,9%), il dolciario (+29,2%) e il caffè (+23,3%).

Ma c’è un dato significativo. Malgrado la concorrenza, le esportazioni agroalimentari italiane hanno mostrato nel periodo una crescita del valore medio unitario di circa 11 punti percentuali. Significa che i consumatori esteri hanno riconosciuto la qualità dei nostri prodotti alimentari e hanno accettato dinamiche espansive di prezzo per acquistarli. Non a caso la Dop Economy ha ricevuto grande impulso, grazie alle importanti produzioni certificate.

IL RUOLO CENTRALE DELLE DOP

Il comparto delle Dop italiane ha raggiunto risultati importanti. Il peso del fatturato 2019 di questo perimetro produttivo ha raggiunto la quota di 16,9 miliardi. Esso ha rappresentato nel 2019 l’8,4% del fatturato agroalimentare complessivo del Paese, pari a 202 miliardi (145 miliardi di industria alimentare + 57 miliardi del primario).

Sul fronte dell’export, il comparto ha raggiunto un valore 2019 di 9,5 miliardi di euro. Esso ha coperto una quota pari al 21,9% dell’intero export agroalimentare italiano (43,4 miliardi). Il confronto fra la quota coperta dall’export (21,9%) e quella coperta dal fatturato (8,4%) certifica più di qualsiasi commento la grandissima vocazione esportatrice di questa area produttiva e la crescente predilezione per le sue offerte da parte dei mercati internazionali.

Il contributo maggiore all’export è fornito dal comparto dei vini con un valore di 5,7 miliardi, seguito dalle Dop e Igp agroalimentari che si attestano sui 3,8 miliardi.

OTTOBRE, IL MESE PIÙ DIFFICILE

Infine, un riferimento alla congiuntura più recente. Il mese di ottobre ha registrato un inatteso calo tendenziale a due cifre dell’export agroalimentare (-13,2%), appiattendone di colpo il trend sui 10 mesi. A innescare la brusca perdita di velocità dell’export di settore è stato, soprattutto, il mercato comunitario (Ue). Eppure esso, nel corso dell’anno, aveva registrato una apprezzabile solidità, segnando ancora sui 9 mesi un +2,7%, migliore del +2,1% a livello mondo.

I PRINCIPALI PAESI DI SBOCCO

In particolare, mentre la Germania ha tenuto in qualche modo il passo, con un +6,3% sui 10 mesi dopo il +7,1% dei 9 mesi, la Francia è scivolata in parallelo dal +3,8% al +0,4%, il Regno Unito dal +3,4% al +0,6%, la Spagna dal -5,3% al -11,4%. In realtà, quasi tutti i mercati comunitari, comprendendo in essi sbocchi di peso come Paesi Bassi, Belgio e Polonia, hanno registrato marcate perdite di velocità. Fa solitaria eccezione il più importante mercato europeo estraneo alla Comunità, la Svizzera, quinto sbocco assoluto da anni del nostro food and beverage, che anzi ha marginalmente rafforzato il proprio trend, salendo sui 10 mesi al +5,7%, dopo il +5,3% dei 9 mesi.