Alla vigilia di un’importante riforma delle politiche comunitarie per l’agricoltura, il Mipaaf ha realizzato un documento in cui esamina nel dettaglio lo status quo dell’intero settore olivicolo. È emerso un quadro in cui il nostro Paese, secondo produttore ed esportatore di olio d’oliva nel panorama internazionale, si aggiudica il primato mondiale come consumatore del prodotto.

Lo studio di filiera sul biennio 2019-2020, condotto nell’ambito del Programma della Rete Rurale 2014-2021, conferma dunque l’importanza di questa categoria merceologica, strategica nello scambio internazionale ma da valorizzare come risorsa anche nell’economia nazionale.

L’OLIO NEL CARRELLO DEGLI ITALIANI

Stabile al primo posto con circa 500 mila tonnellate di litri all’anno, ormai da tempo l’Italia registra un trend discendente dei consumi di olio d’oliva, arrivato a 7,6 kg annui dai circa 12 kg del 2012. Nello specifico, se del totale della spesa alimentare le famiglie italiane destinano mediamente il 3,3% agli oli e grassi vegetali e animali, il 2,3% va all’olio d’oliva. Secondo le stime Ismea, infatti, il consumo del prodotto avviene principalmente entro le mura domestiche, sfiorando l’80% se si considera il segmento dell’extravergine. Nonostante ciò, il monitoraggio delle vendite di olio in Italia appare piuttosto complesso data la rilevanza del prodotto sfuso, i cui flussi sfuggono alla rilevazione. Si tratta di autoproduzioni o di acquisti diretti presso frantoi o aziende agricole. Nella Gdo, invece, le vendite degli oli imbottigliati contrassegnati dal codice EAN sono sottoposti a un monitoraggio puntuale.

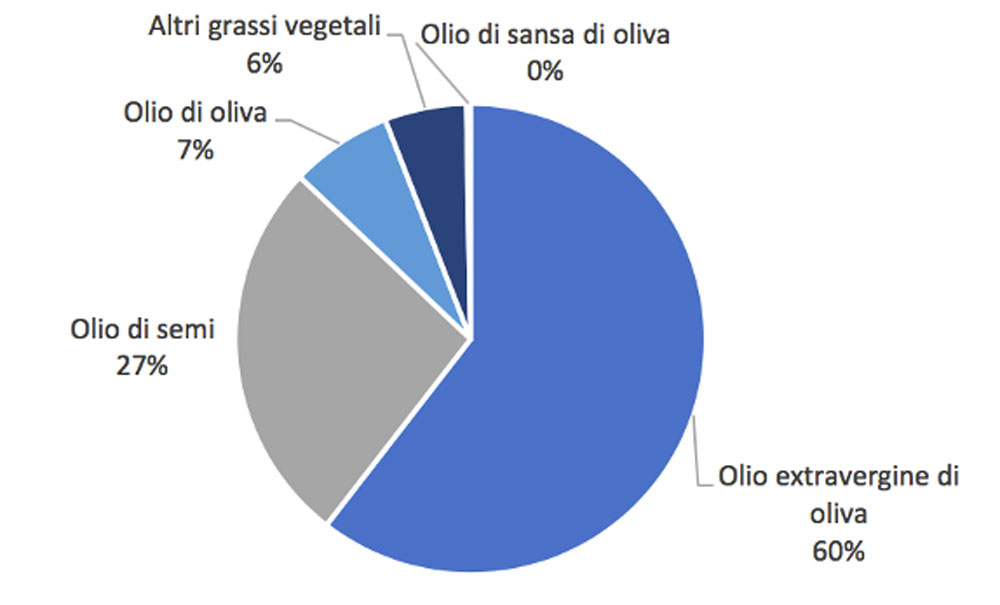

La rilevazione sulle vendite evidenzia che il 60% di oli e grassi vegetali si deve al segmento dell’extravergine, seguito dagli oli di semi (27%), dagli oli di oliva (7%), dagli altri grassi vegetali (6%). L’olio di sansa sta ormai sparendo dal carrello delle famiglie.

Composizione delle vendite di oli e grassi vegetali presso i punti vendita della Gdo nel 2020 (gennaio-novembre)

Fonte: elaborazioni ISMEA-RRN su dati Nielsen Market-Track

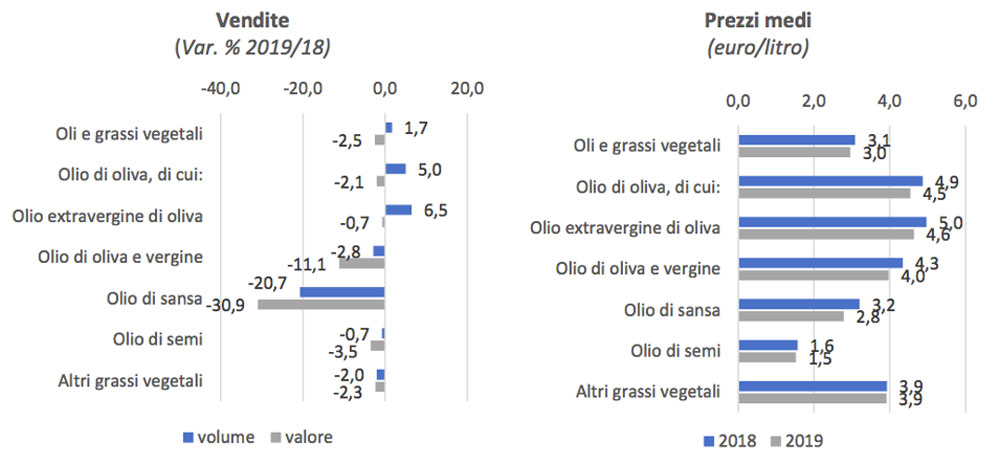

L’osservazione sul biennio indica innanzitutto una generale flessione dei prezzi medi. Nel 2019, il calo si registra anche sulle vendite di tutti i prodotti del comparto, ad eccezione degli oli d’oliva con il +5,0% nei volumi, a fronte di un -2,1% a valore. Questa dinamica di segmento si deve per lo più dall’olio evo, con il +6% di volumi a fronte di -0,7% della spesa, uniti al prezzo medio passato da 5 €/l nel 2018 a 4,6 €/l nel 2019.

Dinamiche delle vendite e dei prezzi al dettaglio di oli e grassi vegetali nel 2019

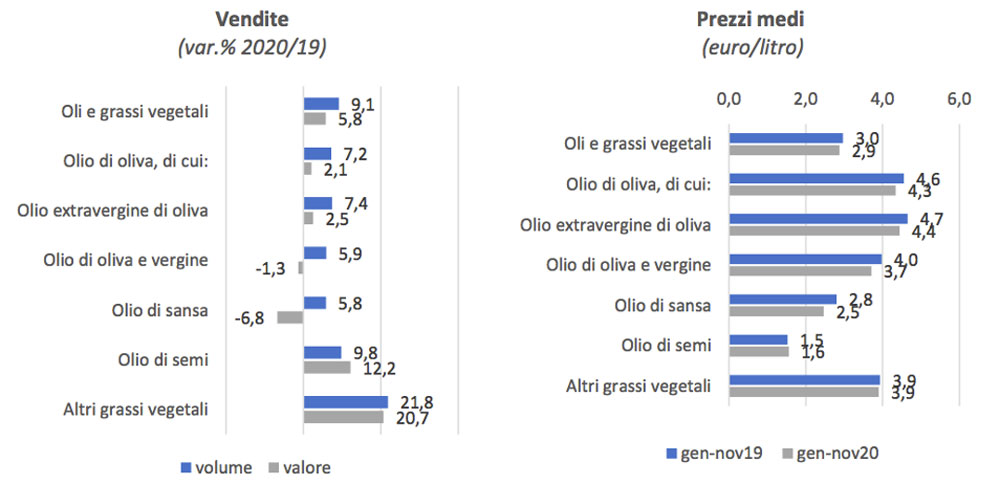

Nel corso del 2020 è proseguito il trend negativo dei prezzi degli oli d’oliva, ma il lockdownha impresso una spinta positiva alle vendite, come accaduto per l’extravergine, che ha segnato +2,5% a valore e un +7,4 a volume. Per l’olio di oliva e quello vergine, invece, si è registrato un aumento dei volumi (+5,9%), ma un calo della spesa (-1,3%). La riscoperta dei fornelli nel periodo di chiusuraha dato impulso anche ai consumi degli altri prodotti della categoria, come gli oli di semi (+9,8% in volume e +12,2% in valore), ma soprattutto gli altri grassi vegetali – come margarina e panne vegetali –, i cui acquisti sono aumentati del 21,8% in volume e del 20,7% in valore.

Dinamiche delle vendite e dei prezzi di oli e grassi vegetali nel 2020 (gennaio-novembre)

LE VENDITE PER AREE E CANALI

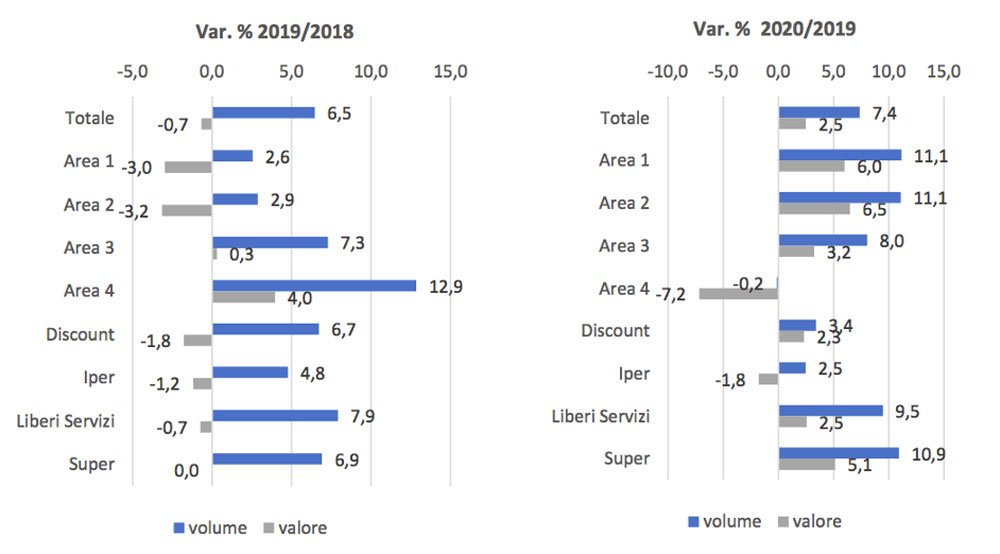

Prendendo in considerazione l’extravergine confezionato, a livello geografico, le maggiori quote di vendita a valore spettano al Nord-Ovest (Area 1) e al Centro, inclusa Sardegna (Area 3). Nel 2019, i volumi di olio evo acquistato nella Gdo sono aumentati in tutte le aree, soprattutto nel Mezzogiorno dove si è osservata anche una crescita a valore, mentre nelle altre aree la spesa ha avuto un andamento negativo o stagnante. Viceversa, nel 2020 gli acquisti di extravergine sono cresciuti ovunque sia in volume sia in valore, ad eccezione del Sud, dove quasi a parità di volumi acquistati, la spesa è diminuita di oltre il 7 per cento.

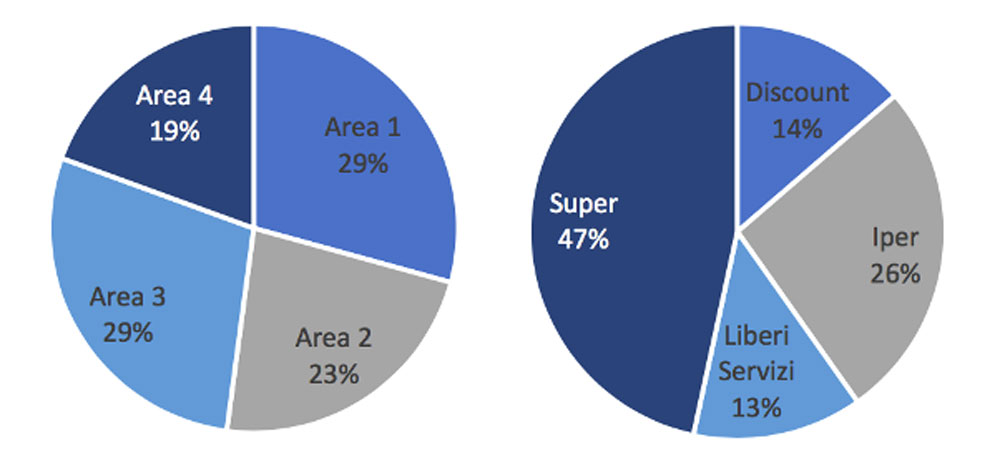

Composizione delle vendite in valore di olio extravergine di oliva per area Nielsen e canale nel 2020

Riguardo ai canali, invece, nell’ultimo anno i supermercati hanno assorbito il 47% delle vendite, il 26% gli iper, il 14% i discount e 13% i negozi a libero servizio. Gli acquisti di olio sono aumentati in tutte le superfici, ad eccezione di un calo della spesa nel canale iper, soggetto a maggiore pressione promozionale e penalizzato delle misure anti Covid-19.

Dinamica delle vendite di olio extravergine di oliva per area e canale nel 2019 e nel 2020