Il Largo consumo segna (per ora) il passo. Il legame con il mondo fisico è ancora nettamente prevalente nelle logiche e nelle pratiche di acquisto del comparto. A dirlo sono i risultati dell’edizione 2022 dell’Osservatorio Multicanalità promosso dalla School of Management del Politecnico di Milano e da NielsenIQ, presentata ieri durante il convegno “Multicanalità 2022. Verso un’esperienza di acquisto sempre più polarizzata”.

LO SCENARIO

Dati alla mano, la ricerca scatta una fotografia dai contorni nitidi. I consumatori ricercano informazioni prevalentemente offline (76%), in particolare tramite volantini cartacei e volantini digitali. E la stessa tendenza guida anche la spesa, che avviene unicamente nel punto vendita per ben il 77% degli acquirenti della categoria. Un fenomeno che non risparmia neppure quella parte di popolazione caratterizzata da una maggiore familiarità con il web: tra i digital rooted, ovvero tra gli addicted della rete – dice la survey –, la percentuale di coloro che acquistano unicamente online è infatti molto bassa, non andando oltre il 7%.

UN RAPPORTO IN EVOLUZIONE

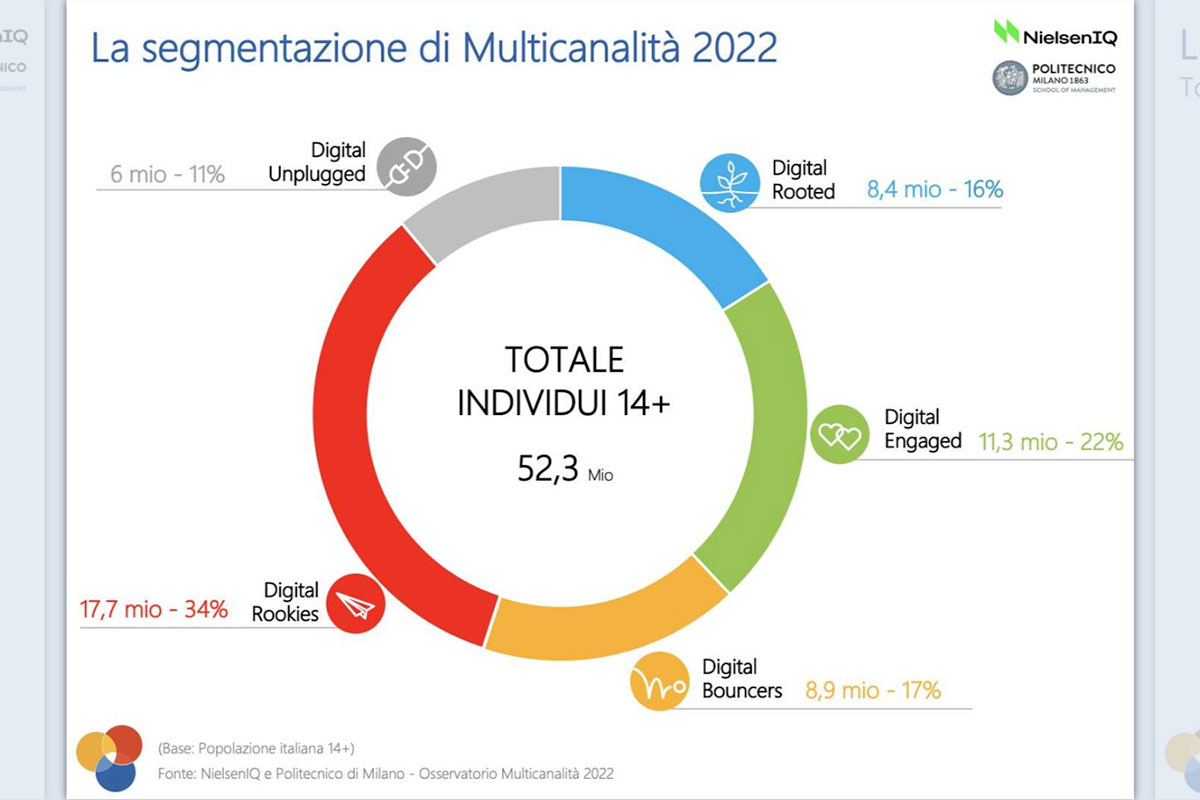

Fin qui, dunque, lo stato dell’arte. Ma le stesse rilevazioni dell’Osservatorio suggeriscono che quello appena descritto rappresenta uno scenario in piena evoluzione, che potrebbe portare a modificare il rapporto con la multicanalità anche nell’ambito del pur più arretrato comparto del FMCG. I consumatori multicanale infatti sono ormai 46,3 milioni, ovvero l’89% della popolazione. Un risultato raggiunto grazie all’incremento tanto dei digital rooted (+2 p.p.), profili digitalmente maturi esperti di social media e pagamenti digitali, che raggiungono quota 8,4 milioni (16% della popolazione), quanto dei digital engaged, profili che utilizzano la rete in modo intenso e disinvolto, in particolare dallo smartphone, pur rimanendo più legati al negozio fisico, che crescono di 3 punti percentuali rispetto al 2021 salendo a 11,3 milioni (22% degli italiani). Ma non vanno neppure dimenticati i digital rookies (+1 p.p.), profili che muovono piccoli passi nel digitale, nonostante la loro dotazione tecnologica sia sotto media e la loro connessione sia prevalentemente da pc fisso: un esercito di 17,7 milioni di individui, che rappresentano il 34% degli italiani, cui si affiancano anche i digital bouncers consumatori che utilizzano la rete come supporto nella fase di pre e post vendita, ma acquistano nel negozio fisico. Una formula, quest’ultima, che in verità perde smalto: il cluster, infatti, cede il 5% assestandosi a quota 8,9 milioni.

A fare da contrappeso a questa parte di popolazione digitalizzata ci sono i digital unplugged, categoria refrattaria al web, che conta 6 milioni di persone, pari all’11% dalla popolazione, composta per il 76% da consumatori di età superiore ai 55 anni. Una parte di popolazione destinata quindi – e qui sta un elemento di cambiamento – a perdere in prospettiva centralità. E a contare sempre meno nelle strategie delle aziende. “Si tratta di un target – afferma Giuliano Noci, Responsabile Scientifico dell’Osservatorio Multicanalità – che sul fronte dei comportamenti multicanale deve essere considerato perso, non più recuperabile”. In buona sostanza – suggerisce la ricerca – ci si dirige verso una diminuzione fisiologica dell’incidenza delle categorie meno digitali, composte perlopiù da fasce di popolazione più anziana e che difficilmente si evolveranno in termini di maturità digitale.

FRA FLUIDITÀ E RIGIDITÀ D’ACQUISTO

Ma va detto che questo non è l’unico fattore di evoluzione rilevato dalla ricerca. L’analisi infatti registra anche una netta spaccatura nella parte restante della popolazione che pure con la rete ha confidenza. “Stiamo assistendo a una divisione ‘strutturale’ della popolazione italiana in due gruppi distinti in termini di capacità/opportunità di interazione multicanale con il sistema dell’offerta – osserva Noci –. Da un lato, c’è chi passa in modo fluido da un touchpoint all’altro durante il suo percorso d’acquisto assumendo uno spazio integrato (tra fisico e digitale) di interazione con la marca; dall’altro, c’è chi – e parliamo del 45% della popolazione – non ha sviluppato queste abitudini ed è molto legato al punto vendita fisico per i propri acquisti. Questa divisione è figlia di un divario generazionale talmente forte da determinare ormai una polarizzazione – irreversibile – delle abitudini d’acquisto”. E non solo. La frattura è infatti destinata a incidere, ancora prima del momento della spesa, anche sul rapporto stesso con i brand. “In linea generale – dichiara Nicola Spiller, Direttore dell’Osservatorio Multicanalità –, i segmenti digitalmente più evoluti esprimono sia una maggiore proattività durante il processo di acquisto sia un atteggiamento di non accettazione passiva della value proposition della marca. E questo ultimo si traduce in una ricerca dei brand che meglio rispondono alle esigenze dell’individuo, non solo in termini di caratteristiche del prodotto, ma anche in termini di valori che essa rappresenta”.

La polarizzazione, dunque, pare un fatto assodato, che “spingerà sempre più le aziende ad aumentare la precisione delle proprie iniziative di marketing e sales” conclude Stefano Cini, Consumer Intelligence Director NielsenIQ. Il che significa aprire le porte all’era della misurazione. “Trasformare i dati in conoscenza – continua Cini – è la chiave per costruire una UX immersiva ed emozionale oltre che efficace ed efficiente. Il dato, insomma, si trasforma in conoscenza del cliente, la conoscenza in relazione, la relazione in vantaggio competitivo. L’output è un significativo incremento delle capacità di profilare un target, personalizzare il messaggio e aumentare la convertion”.