La Gdo italiana ha chiuso il 2022 con risultati complessivamente positivi, ma in un clima di grande incertezza per il prossimo futuro. Le analisi di REM-Lab, dell’Università Cattolica di Piacenza, hanno evidenziato che l’impennata dei prezzi di vendita al consumo è il grande fenomeno di discontinuità con cui le aziende industriali e commerciali si stanno confrontando in questa fase storica. Ciò sta mettendo in discussione i paradigmi di marketing caratterizzati negli ultimi trent’anni da andamenti molto stabili dei prezzi, anche in ragione del fatto che l’inflazione è molto elevata (la variazione percentuale tendenziale dei prezzi ha superato la doppia cifra nei mesi post estivi), ma anche diffusa in tutti i reparti Lcc.

Puoi leggere l’articolo completo su Food Retail – Piani Annual Report 2023 disponibile nella versione sfogliabile digitale nel nostro Knowledge Center.

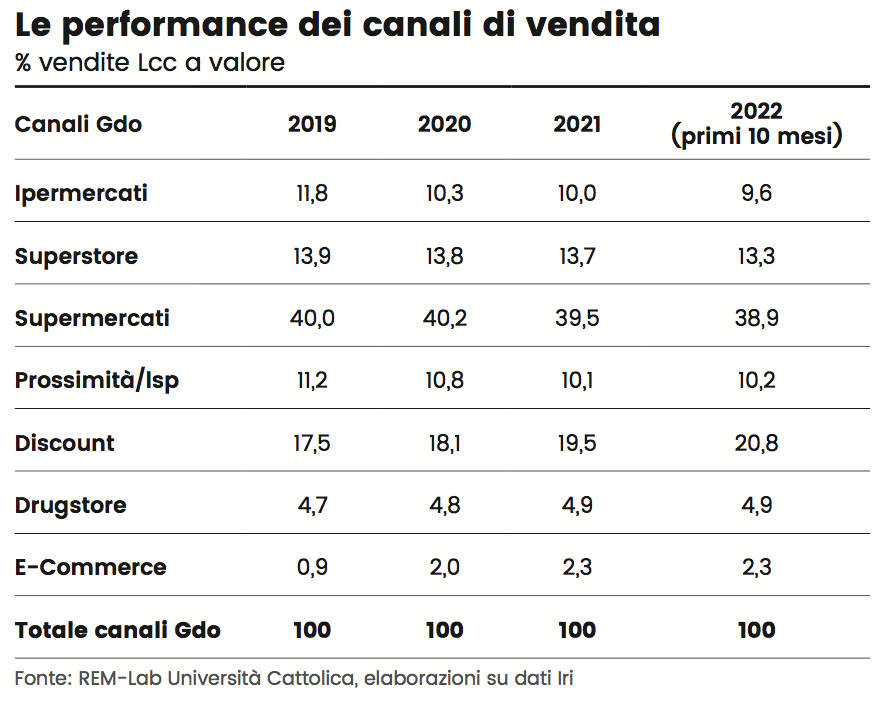

VOLUMI IN CALO PER MOLTI PLAYER

Le conseguenze di questo scenario per i principali attori della Gdo (inclusi discount, drugstore e online) e in particolare dai primi dieci mesi del 2022 raccontano di un’inedita forbice tra le dinamiche delle vendite a valore e quelle a volume; infatti, se le prime sono risultate mediamente molto positive (+6,5%) verso lo stesso periodo del 2021, le seconde sono risultate di fatto flat. Infatti per numerose realtà aziendali il 2022 si chiuderà con pesanti cali delle quantità vendute, pur a fronte di una tenuta dei ricavi. Evidenza confermata dal fatto che oltre il 40% delle categorie Lcc ha registrato nello stesso periodo crescite delle vendite a valore, ma cali consistenti a volume. L’andamento disallineato dei valori e dei volumi tende, peraltro, a impattare in misura differenziata sulle performance dei vari canali della Gdo, tanto che le quote di mercato degli stessi si stanno riconfigurando in misura significativa.

L’ONLINE RALLENTA, IL DISCOUNT ACCELERA

In tale ambito, i fenomeni più evidenti sono due: da un lato, il rallentamento del canale online che, pur riportando risultati comunque positivi, ha perso quel boost dettato dall’adozione emergenziale in tempo di Covid e distanziamenti; dall’altro, il consolidamento del canale discount (in crescita, a valore, del +13,4% vs 2021) che riscuote sempre pi ducia da parte del consumatore italiano. Un risultato, quest’ultimo, dettato dal combinato disposto della convenienza dei prezzi percepita ed effettiva.

Da una recente indagine condotta da REM-Lab su un panel rappresentativo di 1.750 consumatori, la stima della convenienza di questo canale rispetto al generico supermercato è risultata del -1 per cento. Oltre alla convenienza, però, il consumatore dichiara di scegliere le insegne discount per la qualità dei prodotti, sempre più apprezzati.

La propensione a visitare più spesso i discount, in via definitiva o anche solo occasionale, dichiarata dal 40% dei 1.750 consumatori intervistati, è uno dei rimedi anti inflazione messi in atto dalle famiglie, unitamente a una crescente attenzione ai prodotti in promozione (84,3%) e alle linee di private label (62,2%). A monte, per la quasi totalità dei rispondenti, la riduzione degli sprechi e la rinuncia all’acquisto di prodotti non strettamente indispensabili sono dinamiche comuni per far fronte alla problematica del caro prezzi attuale e atteso per i mesi a venire.

Continua a leggere l’articolo su Food Retail – Piani Annual Report 2023 nel nostro Knowledge Center.