Nel 2022 il largo consumo confezionato in Italia ha riservato non poche sorprese. Attorno a Pasqua, la distribuzione ha cominciato a trasferire al consumatore un’inflazione molto importante. Lo ha fatto, peraltro con un anno di ritardo rispetto a quanto osservato in altri paesi, generando una concorrenza orizzontale assai agguerrita.

Puoi leggere l’articolo completo su Food Retail – Piani Annual Report 2023 disponibile nella versione sfogliabile digitale nel nostro Knowledge Center.

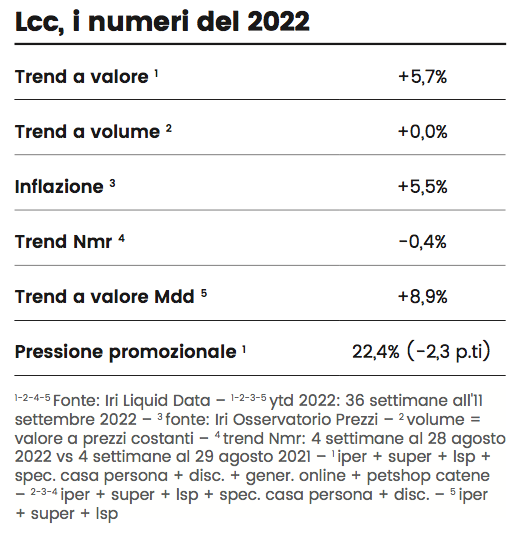

LO SCENARIO INFLATTIVO

L’accelerazione della spinta inflazionistica si è consolidata nel tempo, facendo registrare a partire da fine estate aumenti double digit dei prezzi a scaffale, a parità di negozio, nell’ambito dei diversi canali. La prima istantanea scattata da Gianpaolo Costantino, economista e consulente Iri che Food ha intervistato lo scorso novembre, mostra con chiarezza uno dei leitmotiv che hanno caratterizzato gli ultimi 12 mesi della nostra economia. “Anche se i prezzi restassero per ipotesi teorica invariati negli ultimi due mesi dell’anno, la cosiddetta ‘in azione acquisita all’offerta’ per il 2022 (a parità di paniere a scaffale) si attesterebbe comunque sul 7,5 per cento“.

“In realtà – puntualizza subito Costantino – sappiamo che la corsa non si fermerà e il dato andrà ritoccato al rialzo. Secondo nostre rilevazioni, già attorno a Natale il tasso di inflazione si è aggirato tra i 14 e i 15 punti percentuali”.

TENGONO I VOLUMI

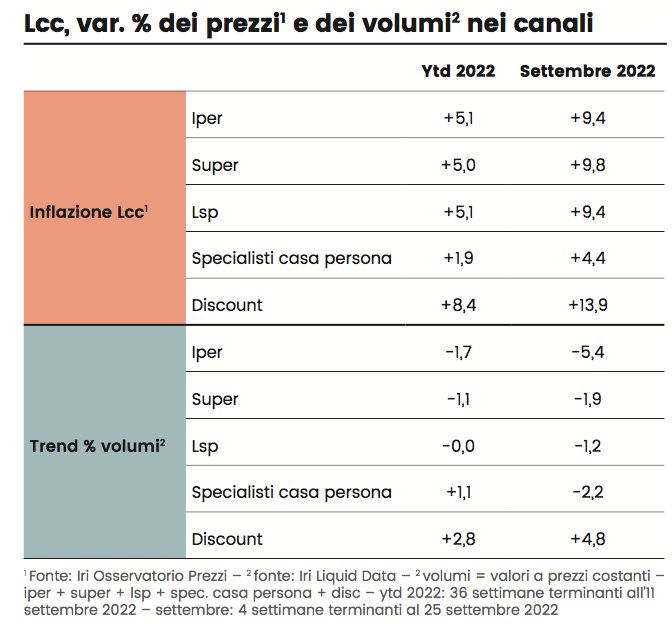

Tornando alle sorprese citate in apertura, Costantino ne identifica almeno un paio. La prima deriva dalla constatazione che per la prima volta la distribuzione moderna in Italia è stata costretta a trasferire al consumatore un’inflazione superiore a quella media al consumo. Vale la pena sottolineare che l’inflazione si è fatta sentire in misura diversa a seconda dei canali distributivi. È stato il discount a segnare il più rilevante incremento dei prezzi: +8,4% rispetto al +5,1% degli ipermercati e al +5,0% dei supermercati (fonte: Iri, iper+super+discount 36 settimane terminanti all’11 settembre 2022).

Il secondo dato da rimarcare è che, nonostante questa corsa dei prezzi, i volumi hanno in complesso tenuto, restando sui livelli del 2021 e quindi registrando una crescita vicina allo zero. Anche se, a cominciare da inizio novembre, una piccola flessione cominciamo a contabilizzarla.

Continua a leggere l’articolo su Food Retail – Piani Annual Report 2023 nel nostro Knowledge Center.