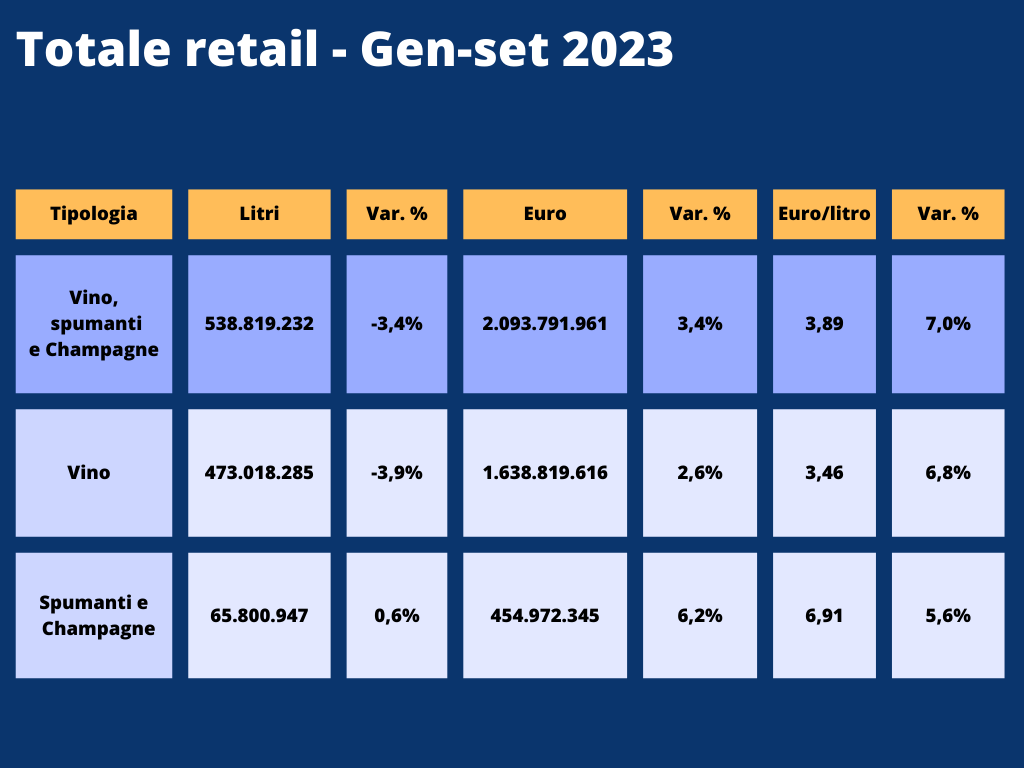

Nei mesi estivi è stato registrato un lieve miglioramento delle vendite di vino nella Grande distribuzione italiana. Nei primi nove mesi di quest’anno il calo tendenziale a volume è del -3,4% (nel primo semestre la perdita era del -3,9%) per un controvalore, sospinto dal caro prezzi, di 2,1 miliardi di euro che lascia la variazione a +3,4 per cento.

Secondo i dati dell’Osservatorio Uiv-Ismea su base Ismea-NielsenIQ, i vini fermi segnano un -3,9% a volume (+2,6% a valore), mentre la tipologia spumanti risale a +0,6% nelle quantità e a +6,2% nei valori (per 455 milioni di euro).

ANALISI PER TIPOLOGIA

Permane un atteggiamento prudente dei consumatori tra gli scaffali, con acquisti difensivi che privilegiano i prodotti in promozione o alcune tipologie più convenienti a scapito di altre. È il caso degli spumanti low cost (Charmat non Prosecco, con 25 milioni di litri acquistate), che hanno ormai superato nelle vendite in volume anche un vino celebre e in voga come il Prosecco Doc (24,8 milioni, comunque in risalita) e che si stanno sempre più affermando: non solo nei discount, ma anche nei canali iper e super. Oppure denominazioni importanti come il Chianti Classico (volumi a -13,2%), o ancora il Prosecco Docg (-14,5%) che cedono quote a indicazioni geografiche o vini comuni che propongono prezzi più accessibili.

Nel complesso, i prezzi di listino rimangono alti (+7% sul pari periodo 2022) e non è un caso se in generale si assiste ad una maggiore tenuta delle vendite di vino laddove i costi sono più limitati. Per esempio, l’unico formato a crescere tra gli scaffali, per i vini a denominazione come per quelli comuni, è quello di plastica e bag in box che in media presentano un prezzo di 1,8 euro/litro.

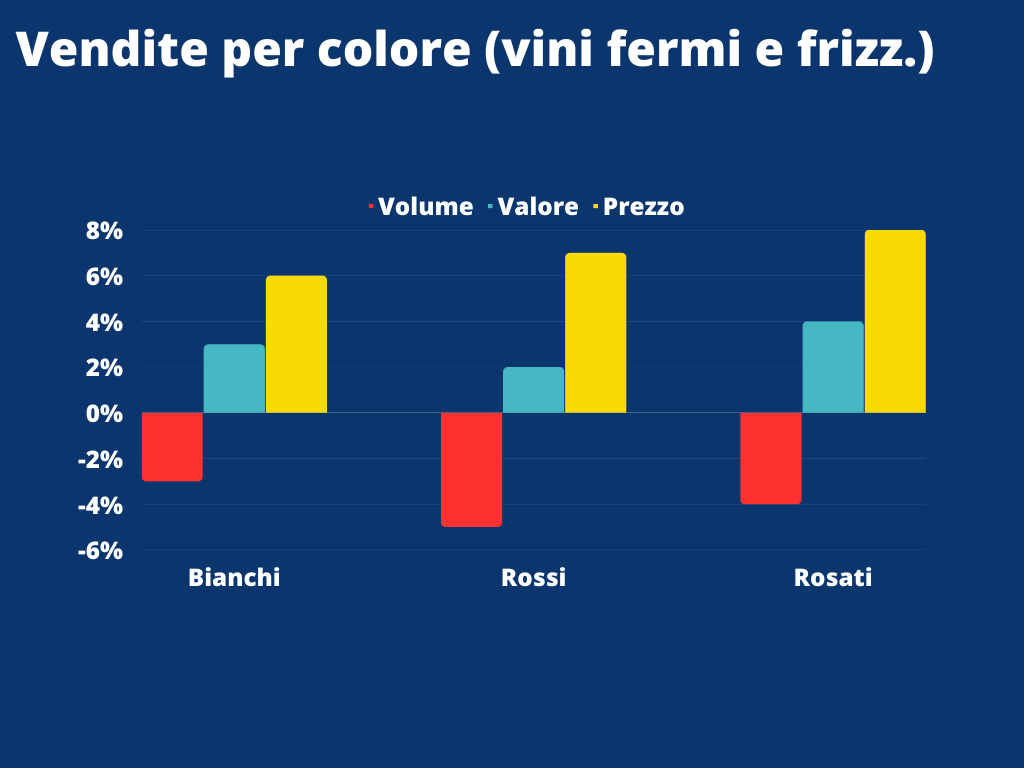

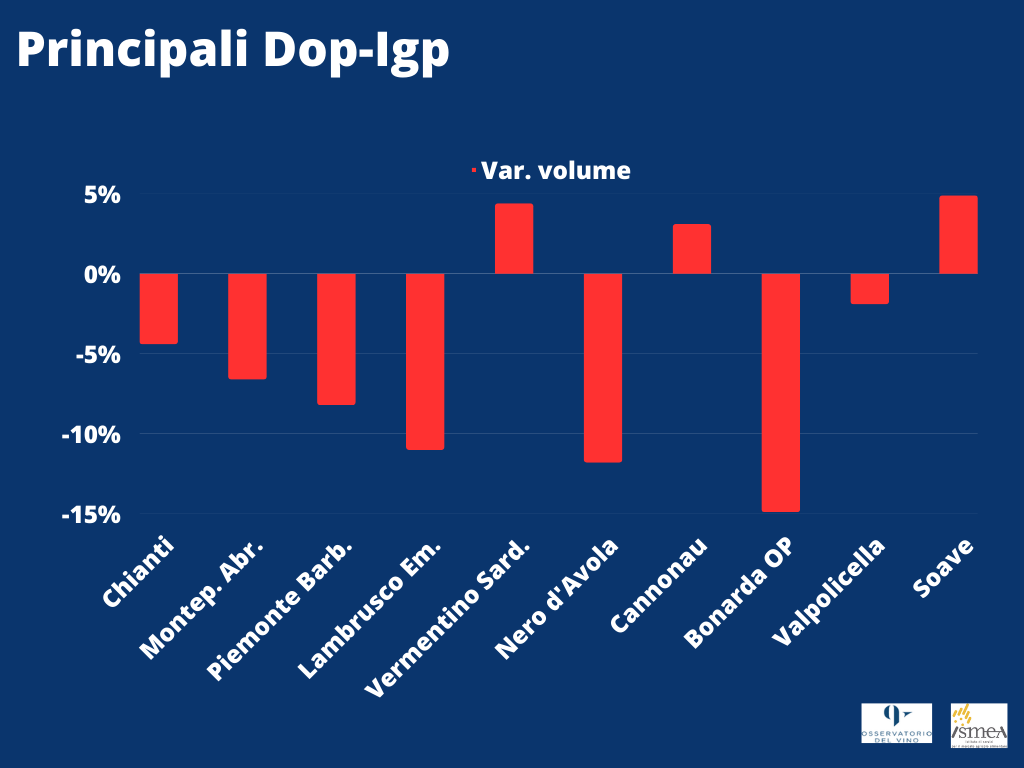

Tra le tipologie, a volume fanno leggermente meglio della media (-3,9%) i vini bianchi (-3%) e i rosati (-3,6%), mentre i rossi risultano ancora in difficoltà (-4,8%). Gli spumanti virano in positivo (+0,6%) ma la crescita riguarda, oltre all’Asti (+4,5%), solo i già citati Charmat non Prosecco, senza i quali anche il comparto bollicine pagherebbe un -3,6% nei volumi. Nel segmento indicazioni geografiche, ancora segni meno per le principali tipologie; tra i primi 10, solo il Vermentino di Sardegna, il Puglia Igp e il Cannonau sono in terreno positivo (+4%, +2% e +3% rispettivamente, a volume). Chianti in regressione (-4,4%), mentre migliora leggermente la situazione del Montepulciano d’Abruzzo, che da -14% di marzo è arrivato a -9% a giugno per risalire a -6.6% di settembre. In forte discesa il Nero d’Avola, a -12%, così come la pattuglia dei Salento Igt (-9%), i Lambruschi emiliani (-11%), le Bonarde oltrepadane (-15%) e il Verdicchio di Jesi (-18,9%). Tra i veneti, Valpolicella a -2% e Bardolino a -3.4%, mentre il Soave continua a essere positivo, chiudendo il conto dei nove mesi a +5%.

Tra i canali, oltre la media il gap nei discount, specie per il segmento Dop e Igp (-6,8%), segno che le tensioni sul carrello della spesa sono maggiormente percepite dai consumatori.

L’EXPORT

Ad un mercato interno debole e a costi produttivi ancora alti, non fanno da contraltare le esportazioni: il dato Istat sui primi sette mesi del 2023 evidenzia infatti una contrazione tendenziale sia nei volumi (-1,5%) sia nei valori (-1,2%, a 4,45 miliardi di euro). Un peggioramento anche rispetto ai risultati dell’export nel primo semestre dell’anno – che segnava rispettivamente -1,4% e -0,4% – per effetto delle difficoltà nei mercati extra-Ue (volumi a -8,5%) non del tutto controbilanciate dalla domanda comunitaria (+5,4%). È forte la domanda di sfusi (+13,1%) mentre sono in contrazione sia gli spumanti (-3,2%) sia i vini imbottigliati (-4,9%), soprattutto a causa delle forti difficoltà dei rossi (-10%).