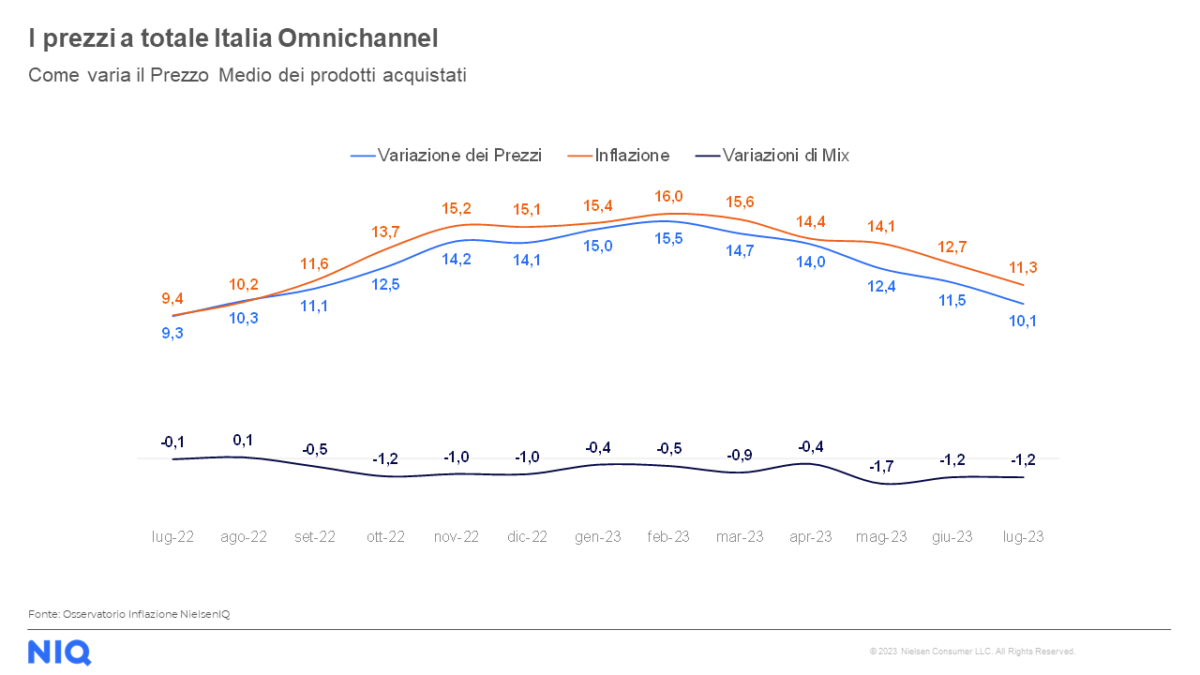

Secondo le ultime rilevazioni di NIQ, relative alla mensilità di luglio, l’indice di inflazione teorica nel largo consumo confezionato scende ulteriormente all’11,3%, valore inferiore rispetto a quello osservato a giugno (quando era pari al 12,7%). Per contrastare l’inflazione, gli italiani hanno ridotto il mix del carrello della spesa dell’1,2%; un comportamento di acquisto che si riflette sulla variazione reale dei prezzi del 10,1 per cento.

LE PERFORMANCE DELLA GDO

Il fatturato della Grande distribuzione in Italia a totale omnichannel è aumentato nel mese di luglio del +8,8% rispetto allo scorso anno e ha registrato un giro d’affari di 9,4 miliardi di €. Dall’indagine condotta da NIQ, si rileva che, rispetto allo stesso periodo del 2022, tutti i canali distributivi segnano un andamento positivo. Nello specifico, la crescita è guidata dai discount (+12,5%), seguiti da specialisti drug (+10,8%), superstore (+10,4%), supermercati (+7,6%), liberi servizi (+6,8%) e, infine, iper>4.500mq (+5,5%).

FRA PRODOTTI PROMO E MDD

Positive anche le vendite in promozione: l’incidenza promozionale a luglio 2023, a totale Italia, è stata pari al 22,5%, un valore superiore di +0,5 punti percentuali rispetto allo stesso mese del 2022, ma in lieve calo, se il dato viene confrontato con giugno 2023 (23,3%).

Per quel che riguarda i prodotti a marchio del distributore, a luglio, la quota di pl si attesta al 22,1% del Lcc (iper+super+liberi servizi), mentre a totale Italia omnichannel (inclusi i discount) rimane al 31,5%, un valore pari a quello osservato nel mese di giugno 2023, ma superiore rispetto allo stesso periodo del 2022 (30,3%).

IL PANIERE DEI CONSUMATORI ITALIANI

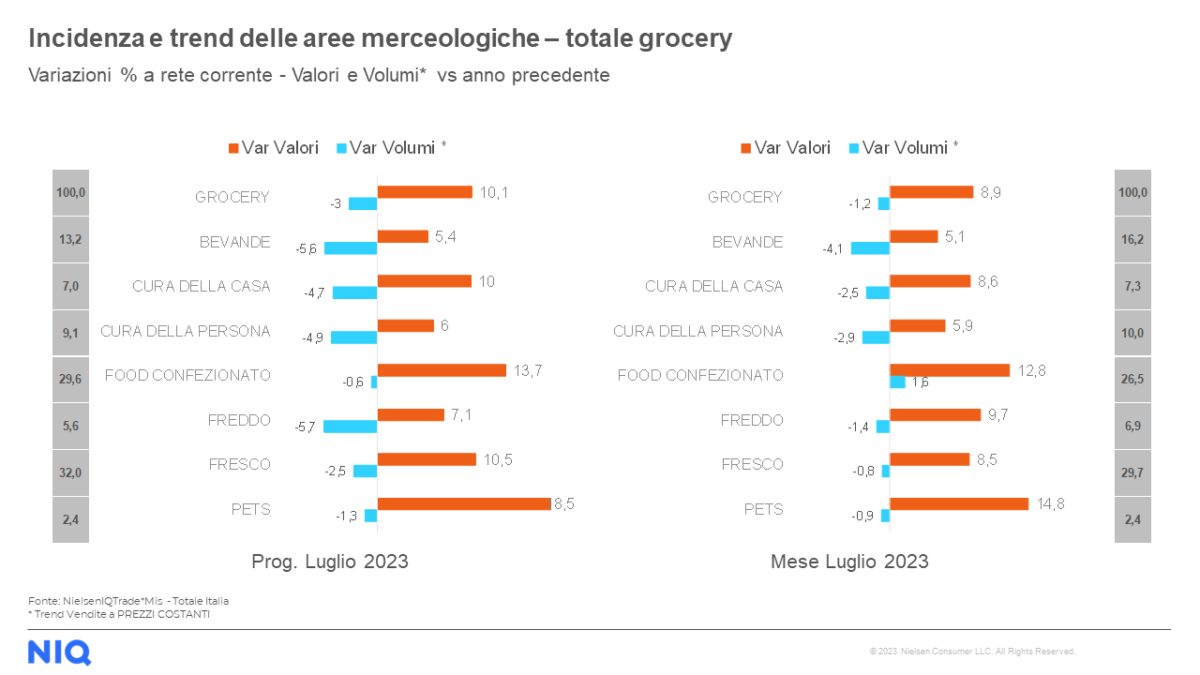

I prodotti dedicati agli animali domestici (+14,8%) e il cibo confezionato (+12,8%) confermano il trend di crescita anche a luglio, attestandosi come le categorie merceologiche con l’incremento a valore più significativo. Per quanto riguarda invece l’andamento a volume, il food confezionato rimane anche nel mese trascorso l’unica categoria con un andamento positivo (+1,6%), mentre tutte le altre segnano un trend negativo, specialmente le bevande (-4,1%) e i prodotti per la cura della persona (-2,9%).

Per quel che riguarda la relazione tra valore e volume in ambito grocery, a totale Italia omnichannel nel mese di luglio 2023, l’andamento a valore è positivo (+8,9% vs 2022), mentre a livello di volumi si conferma una contrazione (-1,2%), anche se meno consistente rispetto al mese di giugno.

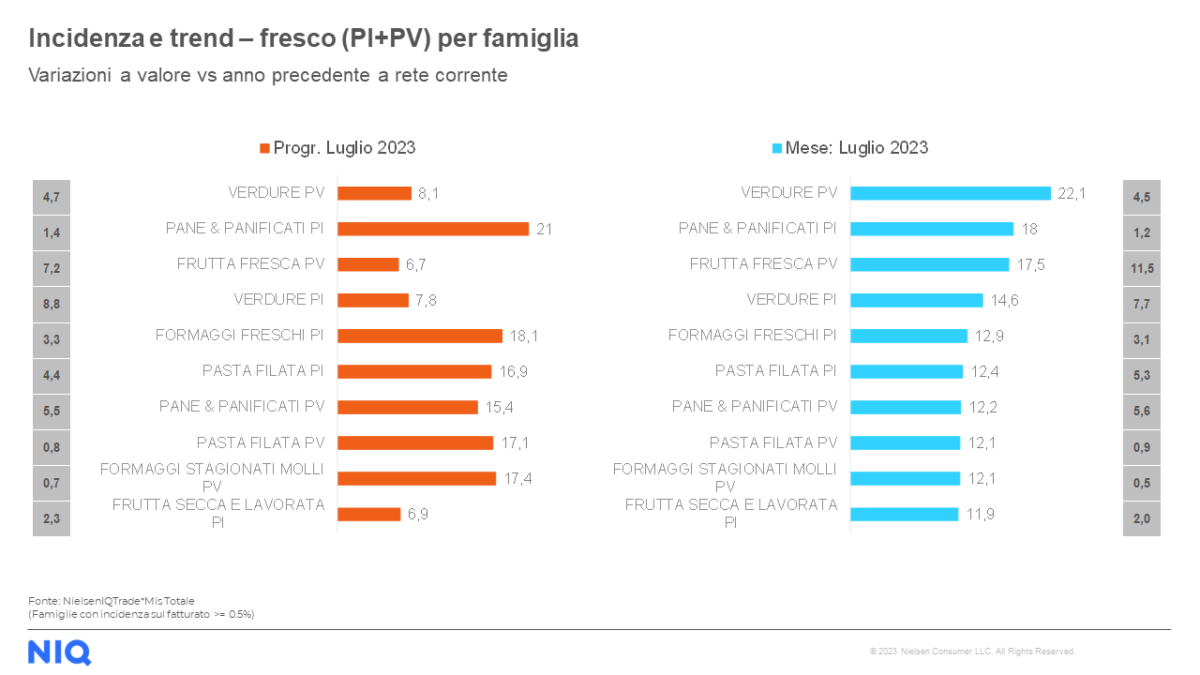

Il fresco (pi+pv) è in crescita in tutti i canali distributivi: come a giugno, anche a luglio 2023 i discount ottengono la performance migliore (+13,5%), mentre i liberi servizi registrano l’incremento meno consistente (+6,7%).

Per quanto riguarda le categorie merceologiche, frutta e verdura (+13,4%) è la più dinamica, seguita subito dopo da pane & pasticceria & pasta (+12,9%) e formaggi (+11,4%). Fanalino di coda, la salumeria, che si conferma come categoria dal trend di crescita più basso (+2,5%). Infine, guidano la classifica Top10 di NIQ del mese di luglio, le verdure a peso variabile (+22,1%), pane e panificati a peso imposto (+18%) e la frutta fresca a peso variabile (17,5%).