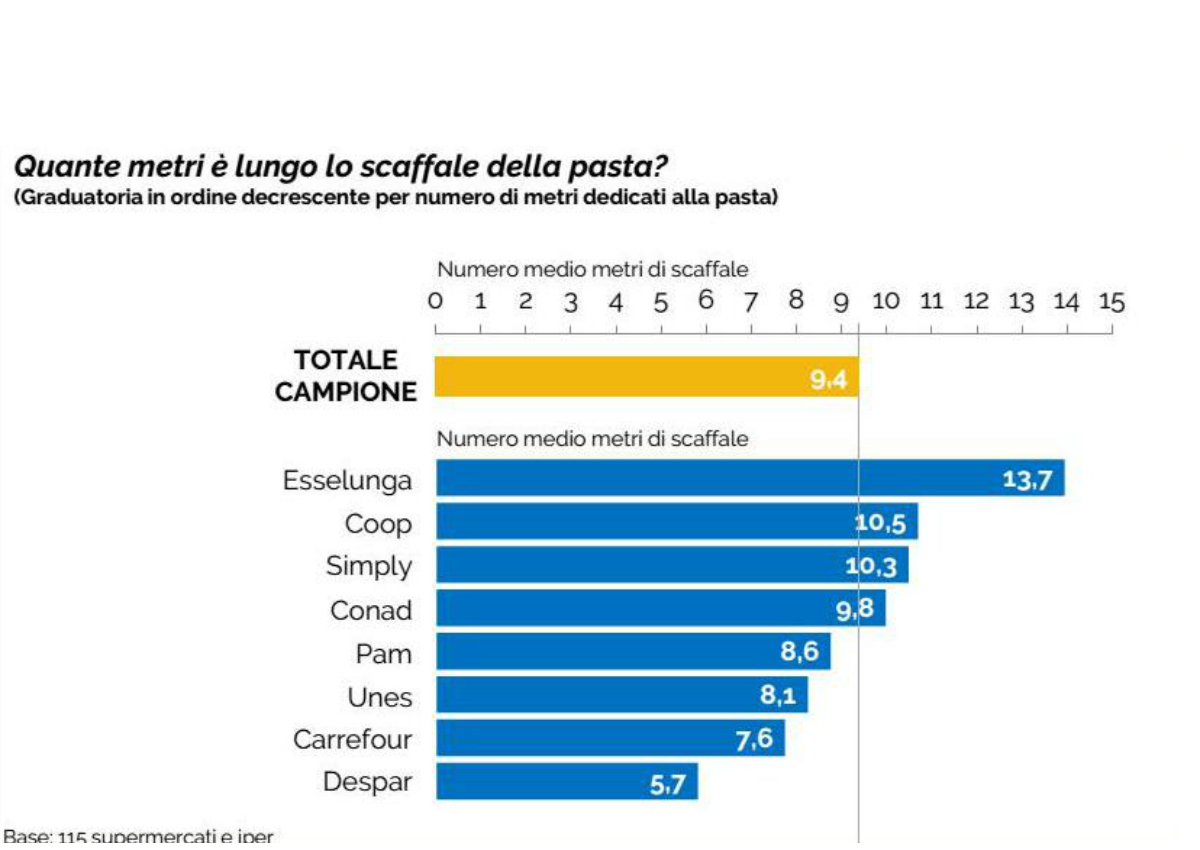

Lunga o corta? E soprattutto, di quale marca? Al momento di comprare la pasta gli italiani si pongono almeno due domande e dalla risposta che danno alla seconda, dipende il successo delle aziende del settore. Ma cosa trovano i consumatori sugli scaffali dei punti vendita? A fornire un quadro dettagliato è il quarto appuntamento con Food Insider, l’iniziativa nata dalla partnership tra Doxa – prima società indipendente di ricerca e analisi di mercato in Italia – e Food. L’indagine in crowdsourcing pubblicata in esclusiva è stata realizzata dal 17 al 24 maggio 2017, attraverso una rilevazione in 115 supermercati e ipermercati di otto insegne della Gdo (Carrefour, Conad, Coop, Despar, Esselunga, Pam, Simply, Unes), abbinata a un’indagine at home sui comportamenti di consumo. Il primo aspetto su cui l’analisi in store si è focalizzata è lo spazio dedicato alla pasta secca. I dati richiedono però una premessa metodologica: per semplificare il raffronto tra superfici di dimensioni diverse è stato rilevato il numero di elementi di lineare – considerati come unità di base dell’arredo – assegnando a ciascuno di essi la lunghezza convenzionale di un metro. Così elaborata, la classifica vede in testa Esselunga con 13,7 metri e un risultato nettamente più elevato a fronte della media, pari a 9,4 metri. Marcato appare anche il divario rispetto alle due insegne che seguono appaiate e cioè Coop (10,5 metri) e Simply (10,3 metri). In linea con la media complessiva è Conad (9,8 metri), mentre più ridotto è lo spazio destinato alla categoria da Pam (8,6 metri), Unes (8,1 metri) e Carrefour (7,6). A chiudere la classifica è Despar con 5,7 metri.

I brand presenti a scaffale

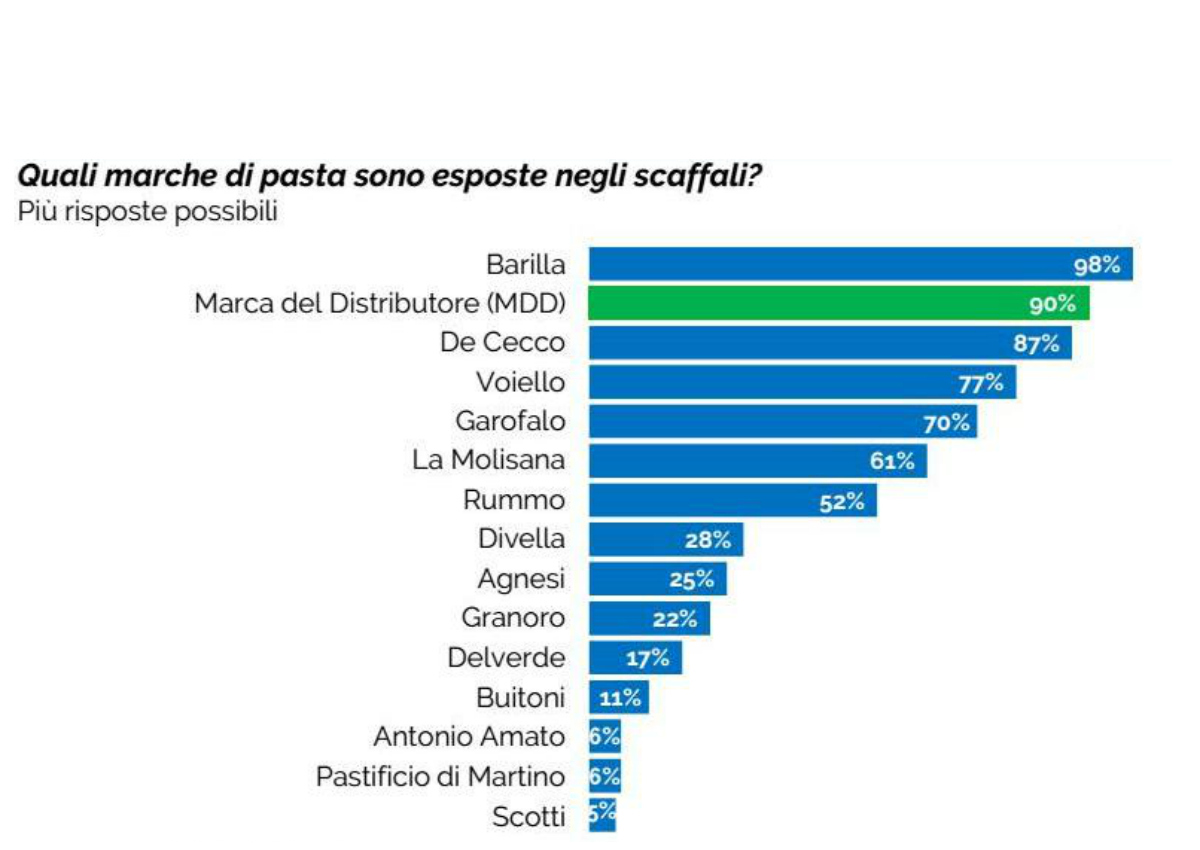

Come sono presidiati questi spazi dall’industria di marca nazionale? La fotografia scattata dalla Doxa fornisce elementi significativi. Cominciamo dal leader Barilla, che ha nella capillarità della distribuzione uno dei suoi punti di forza e anche in questo caso non si smentisce, visto che è referenziato nella pressoché totalità dei negozi visitati. A tenergli testa è solo la marca del distributore, che si colloca ovviamente anch’essa su una percentuale di presenza a scaffale altissima. Da qui in poi le cose si fanno molto interessanti, perché il secondo marchio industriale in classifica è De Cecco, un simbolo della pasta premium rilevato in ben l’87% dei 115 punti vendita visitati nel corso dell’indagine. E premium è anche il posizionamento di Garofalo, che raggiunge la quarta posizione tra i brand industriali. A sopravanzarlo – terzo tra i marchi nazionali appartenenti all’industria – è Voiello, che fa capo a Barilla e ha comunque un costo di base al kg superiore al leader. Insomma la pasta secca di fascia alta trova spazio a scaffale, perché c’è una quota di clienti che l’acquista abitualmente – e non solo nelle occasioni speciali – e risponde pienamente anche all’esigenza di segmentare l’offerta, particolarmente sentita dalla Gdo in una categoria molto battagliata in termini di prezzo e dunque dalla marginalità risicata. Da segnalare il buon presidio da parte di marchi nazionali come La Molisana – cresciuto molto negli ultimi anni, anche in termini di vendite – e Rummo. La rilevazione effettuata da Doxa ha invece registrato con minor frequenza la presenza a scaffale di altri brand industriali noti come Divella, Agnesi, Granoro, Delverde e Buitoni. Al 6% si attesta il Pastificio Di Martino e lo stesso risultato lo raggiunge Antonio Amato, brand posseduto sempre da Di Martino che lo scorso maggio ha acquisito anche il controllo del produttore di pasta fresca Grandi Pastai Italiani.

Chi dà più visibilità alla Mdd

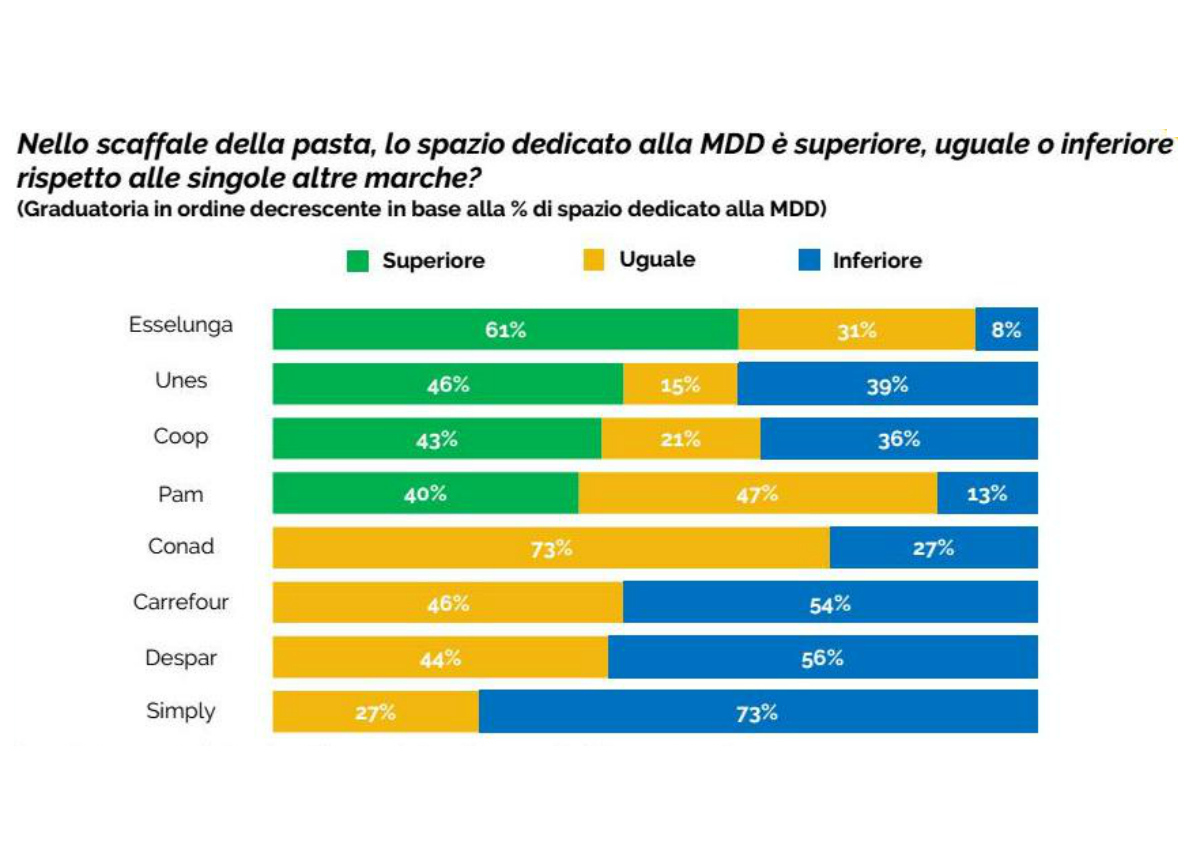

Altro aspetto messo in luce dall’indagine è il rapporto in termini di spazio tra Mdd – che abbiamo visto essere presente in quasi tutti i punti vendita – e i singoli brand industriali. E qui le insegne prese in esame si dividono in due gruppi: quelle che – più o meno frequentemente – privilegiano sotto il profilo dell’esposizione le loro marche rispetto ai prodotti industriali e quelle che hanno una strategia diversa, giustificata magari in qualche caso da una minore ampiezza della gamma private label. Guardando ai dati proprio nell’ottica del marchio privato, a guadagnare la testa della classifica è ancora una volta Esselunga, che in ben il 64% delle superfici commerciali visitate aveva dato più spazio alla Mdd rispetto a quello assegnato a ciascuno degli altri brand. Il contrario – cioè maggiore visibilità di una marca industriale a scaffale rispetto alla private label – è stato riscontrato in un numero marginale di negozi della catena di Limito di Pioltello (7%), a fronte di un “pareggio” tra la Mdd e una singola marca segnalato nel 31% dei casi. Esselunga emerge come un’insegna che dà ampio spazio alla categoria pasta secca e dunque anche ai produttori del comparto – sintetizza Paola Caniglia, Retail & Crowdsourcing Director di Doxa – ma valorizza le proprie linee in maniera convinta.

Le scelte dei retailer

Anche Unes punta sulla private label, assegnandole nel 47% dei suoi punti vendita oggetto dell’indagine uno spazio maggiore rispetto all’offerta di un singolo fornitore industriale, che invece ha la meglio a scaffale nel 33% dei casi. Coop – insegna che negli anni ha sviluppato un’offerta private label esemplare, in termini di ampiezza, segmentazione e qualità del prodotto – nel 40% dei negozi del campione ha dedicato più spazio alla Mdd, che invece nel 33% dei casi ha ceduto il passo a una gamma industriale. E parzialmente simili sono i dati relativi a Pam, nelle cui superfici commerciali la marca privata si impone nella pasta secca in termini di esposizione nel 40% dei casi, si aggiudica un facing paritetico a quello di un brand industriale nel 47% dei negozi monitorati ed è minoritaria in solo il 13% del campione. Lo scenario cambia nelle altre quattro catene oggetto di analisi e cioè Carrefour, Conad, Despar e Simply: in nessuno dei punti vendita di queste quattro insegne è stato segnalato un maggior spazio a scaffale per la Mdd. Ma mentre nel caso di Conad un display equilibrato tra pl e industria sembra essere la norma, visto che è stato riscontrato nel 73% dei negozi visitati, in Simply avviene esattamente il contrario: l’80% delle superfici ha un assortimento “sbilanciato” a favore di un qualche marchio industriale.

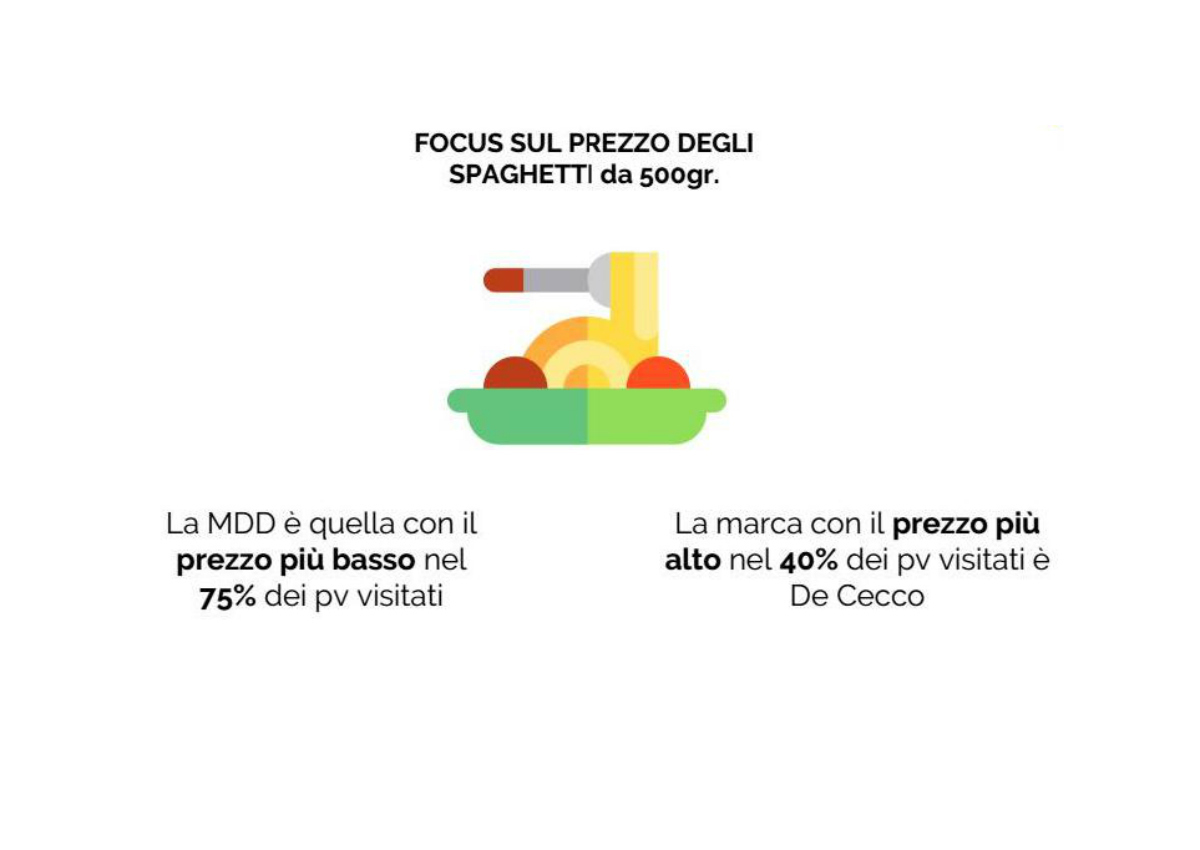

Pl e De Cecco agli estremi della scala prezzi

Il processo di segmentazione della marca del distributore è evidente nella pasta secca – dove è frequente imbattersi in private label premium – ma il posizionamento di convenienza non viene certo trascurato: focalizzando l’analisi su un formato simbolo della categoria – gli spaghetti in confezione da 500 g – il prezzo più basso è appannaggio della Mdd nel 75% dei punti vendita visitati. Il che però vuol dire anche che le opportunità per i brand industriali nel primo prezzo sono abbastanza contenute, alla luce della decisione delle insegne di assegnare alla marca privata il ruolo di porta d’accesso alla categoria. All’estremo opposto della scala prezzi si colloca – prevedibilmente – De Cecco, che è risultato il prodotto più costoso nella pasta secca nel 40% dei negozi visitati.

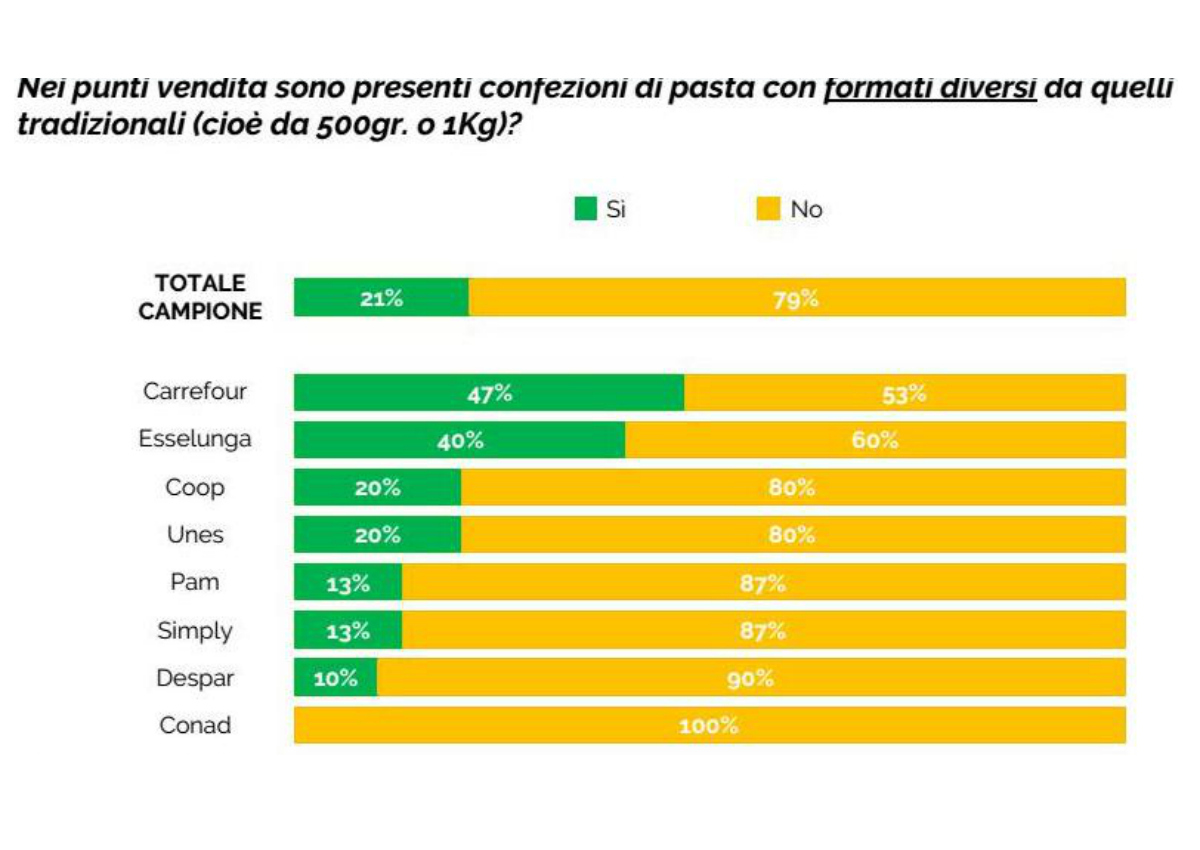

Formati: la tradizione vince ancora

La segmentazione è questione non solo di prezzo, ma anche di formati e ingredienti, cioè prodotti a base di materie prime diverse rispetto alla classica semola di grano duro. Quest’ultimo aspetto emergerà con evidenza nella parte successiva della ricerca proposta da Food Insider, quella relativa ai comportamenti di consumo, mentre l’esame degli assortimenti mostra l’evoluzione sotto il profilo dei formati. Quelli tradizionali – da 500 g e 1 kg – sono protagonisti unici nel 79% degli scaffali analizzati e condividono la scena con confezioni di diversa grammatura solo nel 21% del campione. La media, come sempre, nasconde grandi differenze: a Carrefour che in poco meno della metà dei suoi super e iper (47%) ha ampliato l’offerta a formati alternativi, si contrappone Conad dove questo fenomeno non è mai stato registrato durante le rilevazioni. E se Esselunga si avvicina molto al retailer francese – con il 40% dei negozi che propongono formati diversi dal 500 g e dal chilo – Coop e Unes paiono avere una strategia meno “spinta” sotto tale aspetto. E lo stesso può dirsi di Pam, Simply e Despar, nelle cui superfici la “tradizione” in termini di confezioni prevale largamente.

I comportamenti di consumo

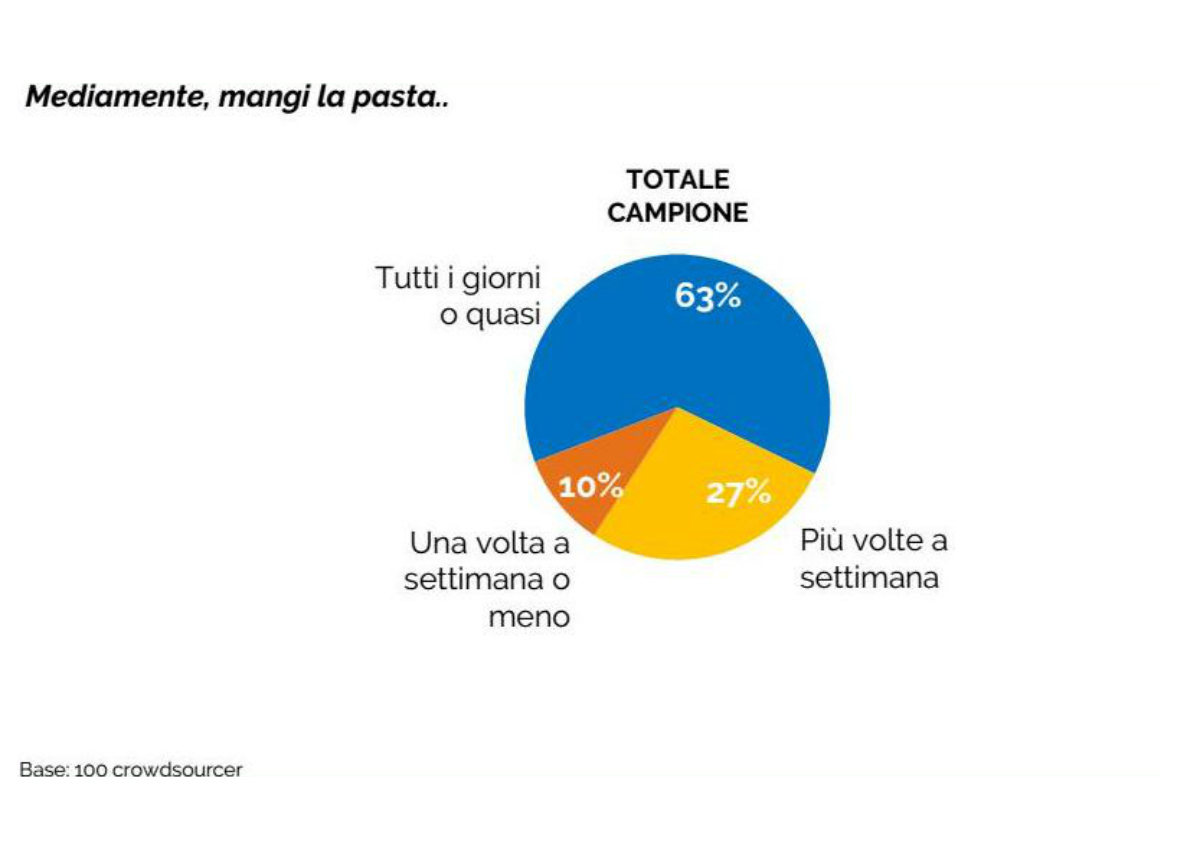

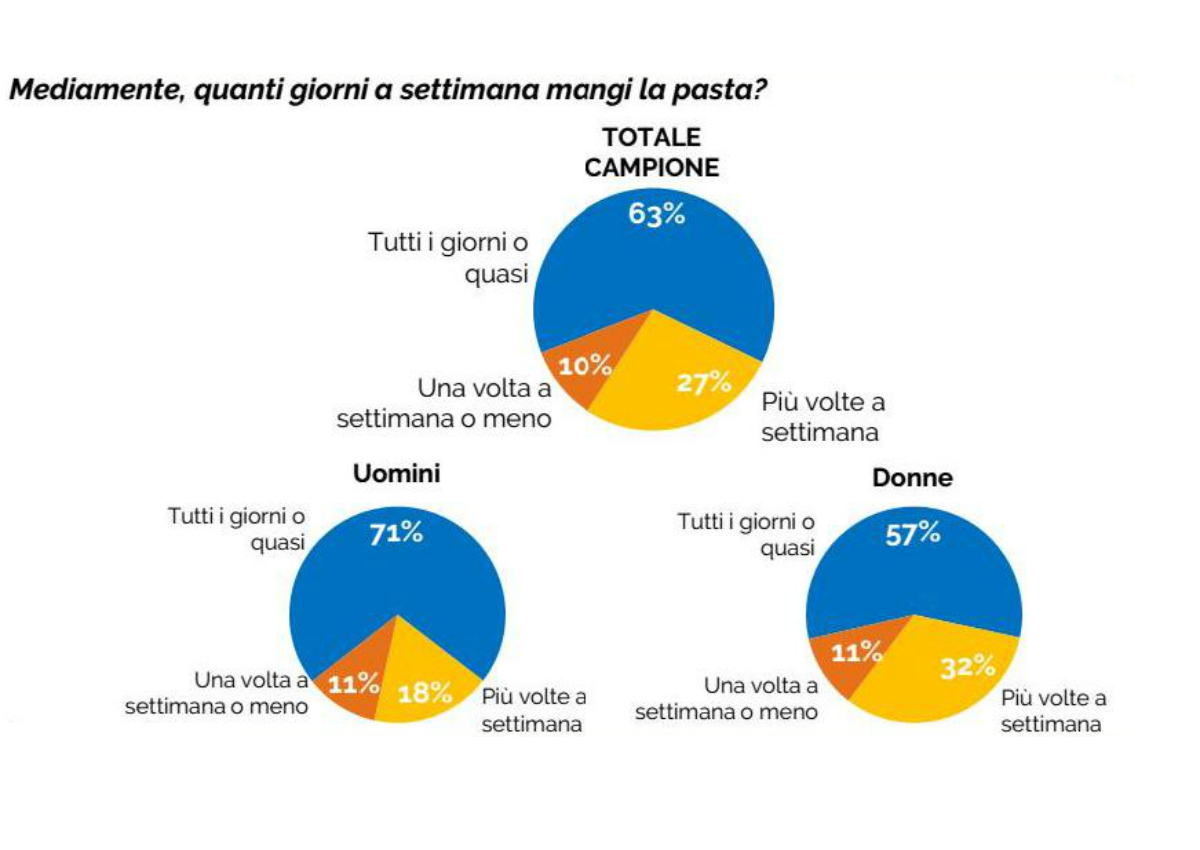

Passiamo ora al secondo capitolo della ricerca realizzata da Doxa per Food Insider, dedicato ai comportamenti di consumo. La prima notizia è che la pasta resta la regina delle tavole italiane. Vero è che i volumi venduti in Gdo calano, ma almeno la predisposizione verso il prodotto rimane positiva. Alla domanda sulla frequenza di consumo, il 63% del campione ha risposto che mangia pasta tutti i giorni o quasi, mentre il 27% ha dichiarato di consumarla più volte a settimana. Solo il 10% dei partecipanti al sondaggio ha dichiarato di mangiare pasta una volta a settimana o meno. E la suddivisione del campione tra uomini e donne non rivoluziona il dato, perché la vera differenza sta nella percentuale di quanti scelgono la pasta tutti i giorni, che tra gli uomini è nettamente maggioritaria con il 71% del campione mentre tra le donne scende al 57%, visto che è superiore il numero delle rispondenti che hanno dichiarato di mangiare pasta più volte a settimana (32% contro il 18% degli uomini). La frequenza “una volta a settimana o meno” è indicata da una quota identica di uomini e donne, cioè l’11% del campione.

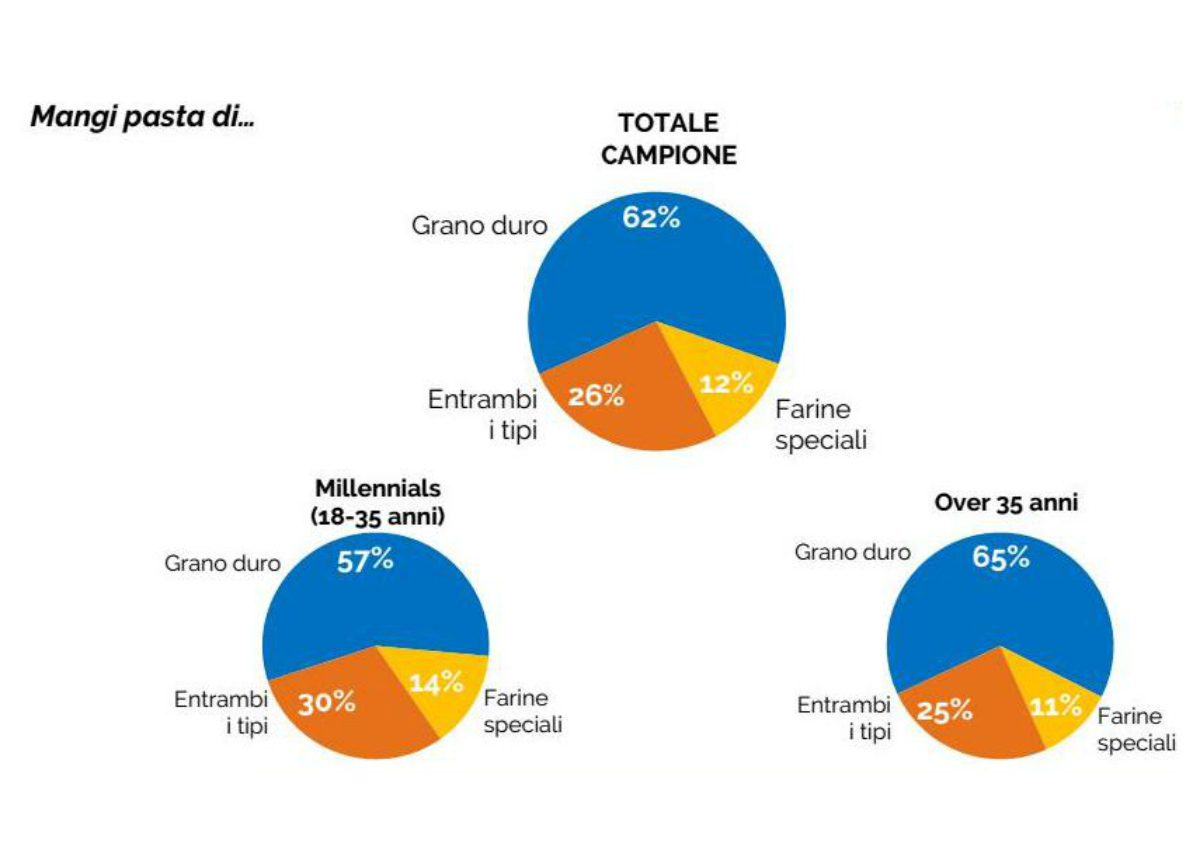

Non solo grano duro

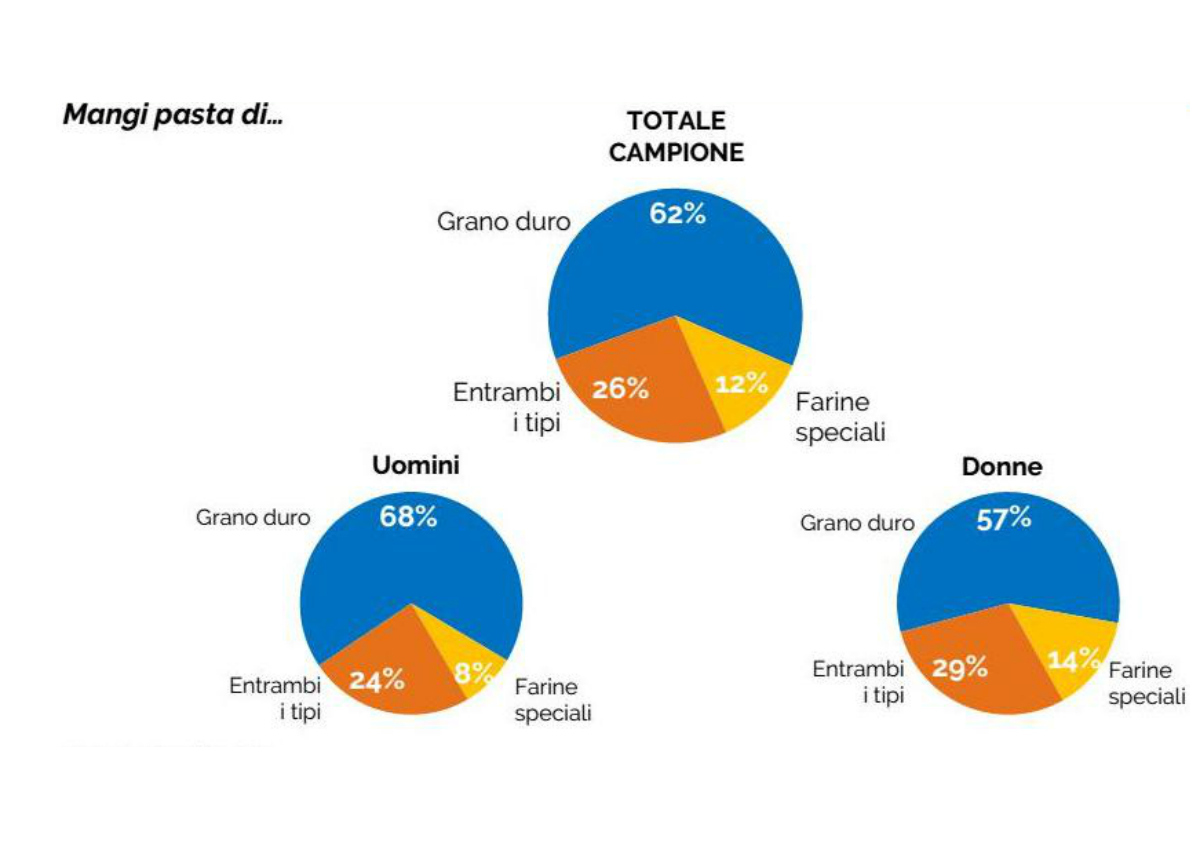

Altrettanto trasversale è l’interesse per i prodotti realizzati con materia prima diversa dalla classica semola di grano duro – fa notare Paola Caniglia di Doxa – e si tratta di un fenomeno che va preso in seria considerazione da parte dei produttori. Il 38% del nostro campione ha affermato di mangiare già queste paste “speciali”, in maniera esclusiva nel 12% dei casi e alternandole con la semola di grano duro nel restante 26 per cento. Anche qui la differenza in base al sesso c’è, ma è inferiore a quella che ci si potrebbe attendere, perché già il 32% degli uomini non consuma più solo la pasta “tradizionale”, a fronte del 43% delle donne. E a conferma della trasversalità del trend, le oscillazioni registrate tra i Millennials, cioè i partecipanti al sondaggio di età compresa tra 18 e 35 anni, e gli over 35 sono comunque limitate: i più giovani sono sicuramenti aperti al nuovo e dunque nel 44% dei casi acquistano paste “speciali”, ma nel resto del campione tale comportamento di consumo coinvolge comunque il 36% dei rispondenti. Sorge quindi il dubbio che una maggiore offerta a scaffale di queste referenze alternative potrebbe incentivare una tendenza che è già ampiamente presente tra i consumatori, fermo restando che nel lungo periodo quella di grano duro è destinata a diventare una delle varianti di pasta consumate abitualmente, senza avere più il ruolo predominante di oggi.

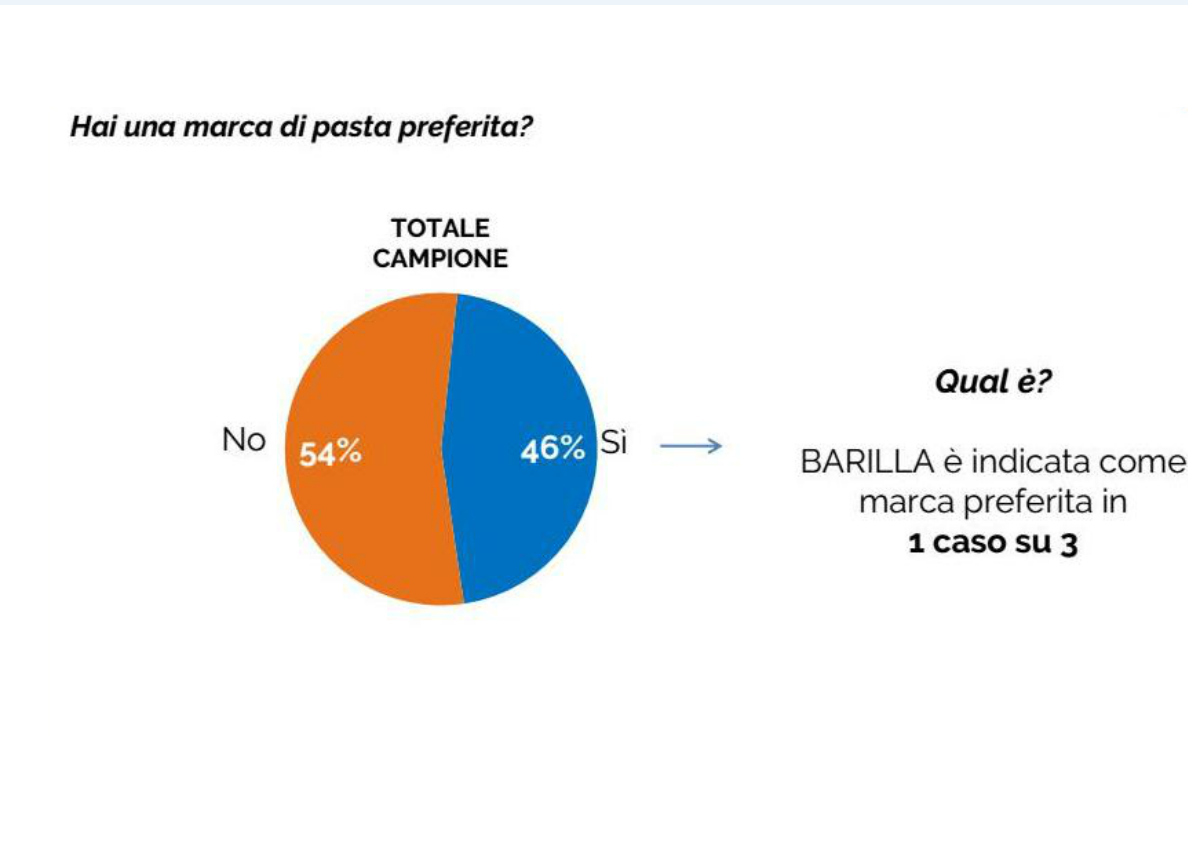

Come cambia la fedeltà alla marca

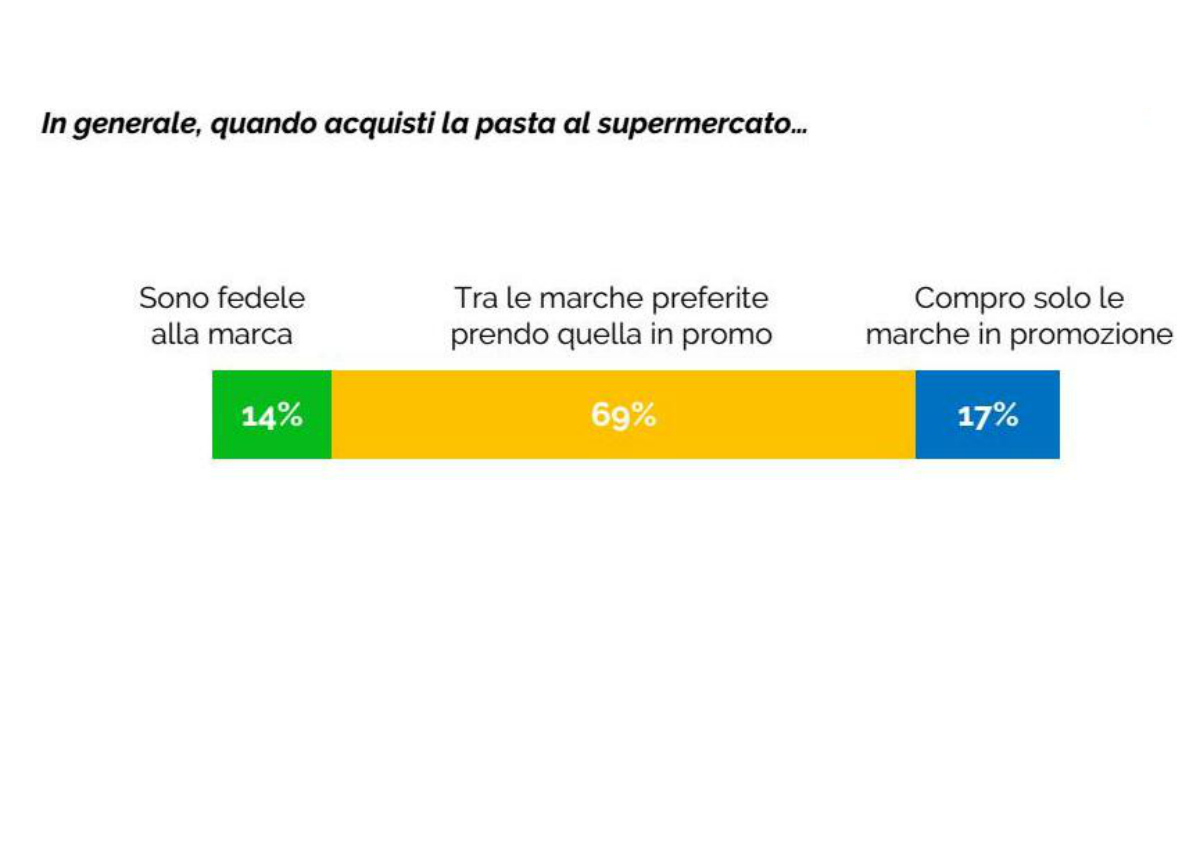

Tema assai sensibile per i produttori – e non solo per loro, visto che da tempo la private label lavora per trasformarsi in brand, tanto da definirsi sempre più spesso come marca del distributore – è quello della fedeltà. Che si indebolisce anche nella pasta secca: il 54% del campione dichiara di non avere una marca preferita. A uscire bene da questa rilevazione è comunque Barilla, che in un caso su tre viene citata come marca preferita. Questo dato va però letto insieme a quello sugli acquisti – obietta Caniglia – dal quale emerge che esiste una minoranza, il 14%, di persone che comprano solo la loro marca preferita, a fronte però di un 69% che tra i brand preferiti prende quello in promozione. Insomma, una quota importante di italiani è ancora fedele, ma non più a un solo marchio, bensì a un cluster di marchi da cui attinge in base alla propria convenienza economica. Un comportamento effetto anche dell’elevatissima promozionalità della categoria, che garantisce al consumatore di trovare sempre uno dei brand preferiti in promozione, senza bisogno di fare eccessivo stock di prodotto.

Il rischio è l’omologazione

Il venir meno di una relazione forte con una sola marca – aggiunge Caniglia – può però essere inteso anche come una progressiva omologazione del gusto e la perdita di sensibilità verso caratteristiche del prodotto tipiche per esempio del territorio, che un tempo erano percepite e considerate rilevanti dagli italiani. Così come nella ricerca proposta da Food Insider sul caffè, i dati disegnano un quadro complessivo dove, a sorpresa, emerge una cultura del prodotto inferiore a quella che sarebbe lecito attendersi, considerata l’elevatissima frequenza di consumo. Una riflessione che implicitamente indica un’opportunità per produttori e insegne, che arricchendo il “racconto” del prodotto pasta potrebbero rendere più consapevole il consumatore e accrescere la segmentazione, indispensabile per creare valore nella categoria. Poco interessante in prospettiva strategica per l’industria è invece l’ultimo segmento del campione, cioè quel 17% di persone che compra solo marche in promozione ed è dunque di difficile – se non impossibile – fidelizzazione.

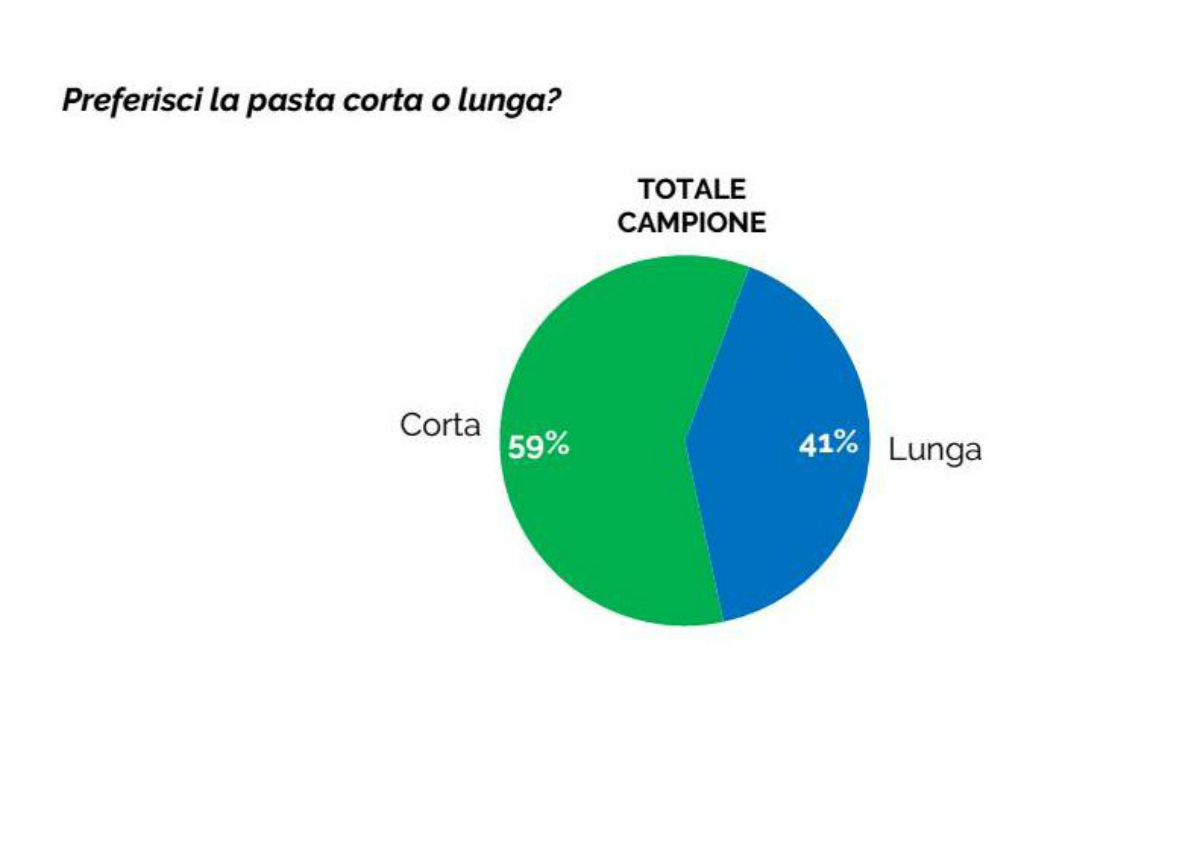

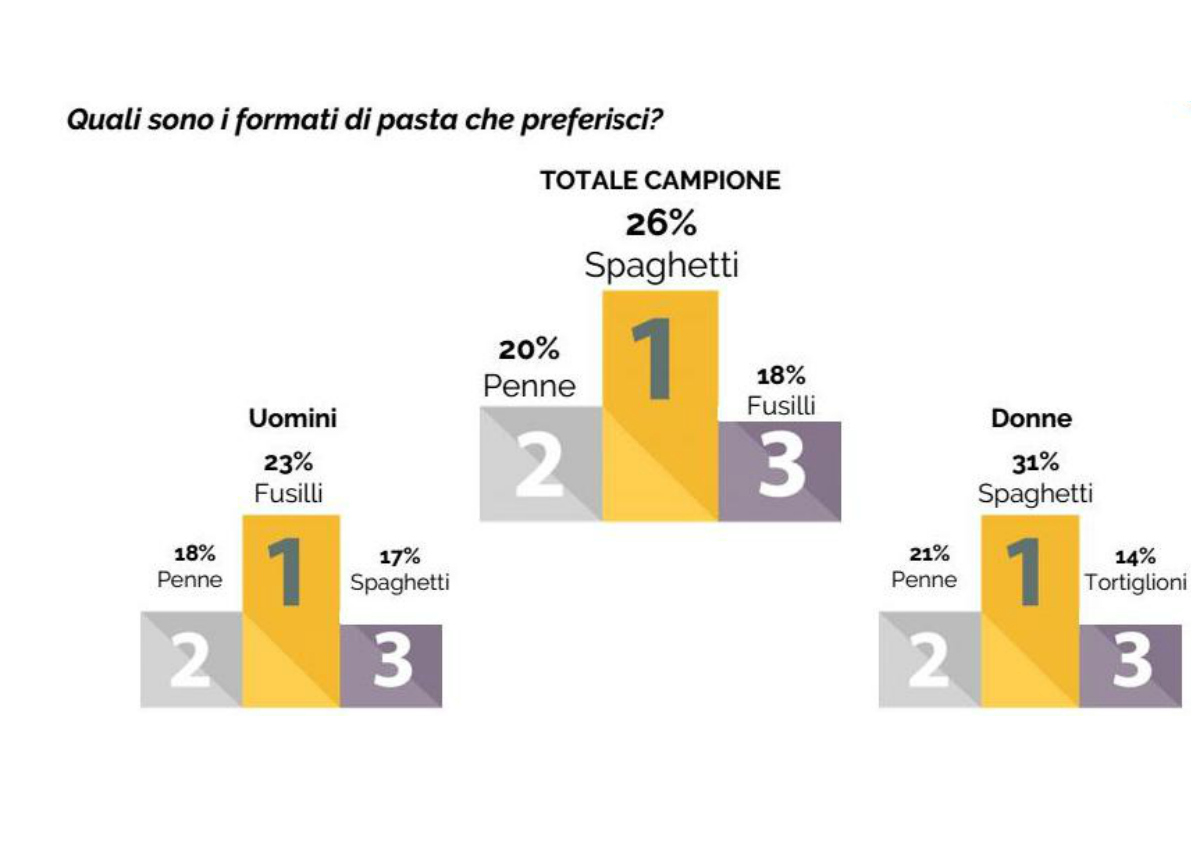

L’ultimo dubbio: lunga o corta?

Da ultimo, torniamo alla domanda iniziale: lunga o corta? La netta maggioranza del campione – il 59% – fa pendere la bilancia a favore della pasta corta, che però non è ancora riuscita a scalzare dal gradino più alto del podio il formato simbolo del primo piatto made in Italy: gli spaghetti, che con il 26% delle citazioni battono le penne (20%) e i fusilli (18%). La vittoria degli spaghetti è merito delle donne – chiarisce Paola Caniglia – che con il 31% delle risposte le preferiscono di gran lunga alle penne, attestate al 21%, e ai tortiglioni con il 14 per cento. La propensione delle donne per la pasta lunga è nettamente superiore a quella degli uomini, che indicano gli spaghetti come formato preferito solo nel 17% dei casi. E una spiegazione possibile di questo scostamento potrebbe essere nella maggiore difficoltà di preparazione: gli spaghetti richiedono più attenzione in fase di cottura e un sugo con cui amalgamarsi bene, il che probabilmente ha contribuito al maggior numero di preferenze assegnate dalla componente maschile del campione ai formati corti.