È il comparto della Prima Colazione ad aggiudicarsi il ruolo di protagonista del 2020, con un valore di oltre 10 mld di euro e una crescita del 6% rispetto all’anno precedente.

Lo confermala ricerca di Iri che evidenzia come l’imposto consumo casalingo della colazione, abbia creato per i consumatori l’occasione di ripensare con cura e attenzione al primo pasto della giornata.

UNA CRESCITA A “FASI”

Secondo una ricerca dell’Istituto Piepoli, infatti, un consumatore su 5 dichiara di avere modificato il proprio modo di fare colazione riscoprendo il piacere di consumare il pasto a casa, quando il 17% degli intervistati era solito consumarla al bar in epoca pre-Covid. Le principali variazioni sono legate al menù e al tempo dedicato alla stessa. Di conseguenza, se nel 2019 il comparto presentava un andamento prevalentemente piatto, nell’anno della pandemia i prodotti da colazione hanno registrato delle fluttuazioni positive negli acquisti, coincidenti con le diverse “fasi” affrontate dal paese.

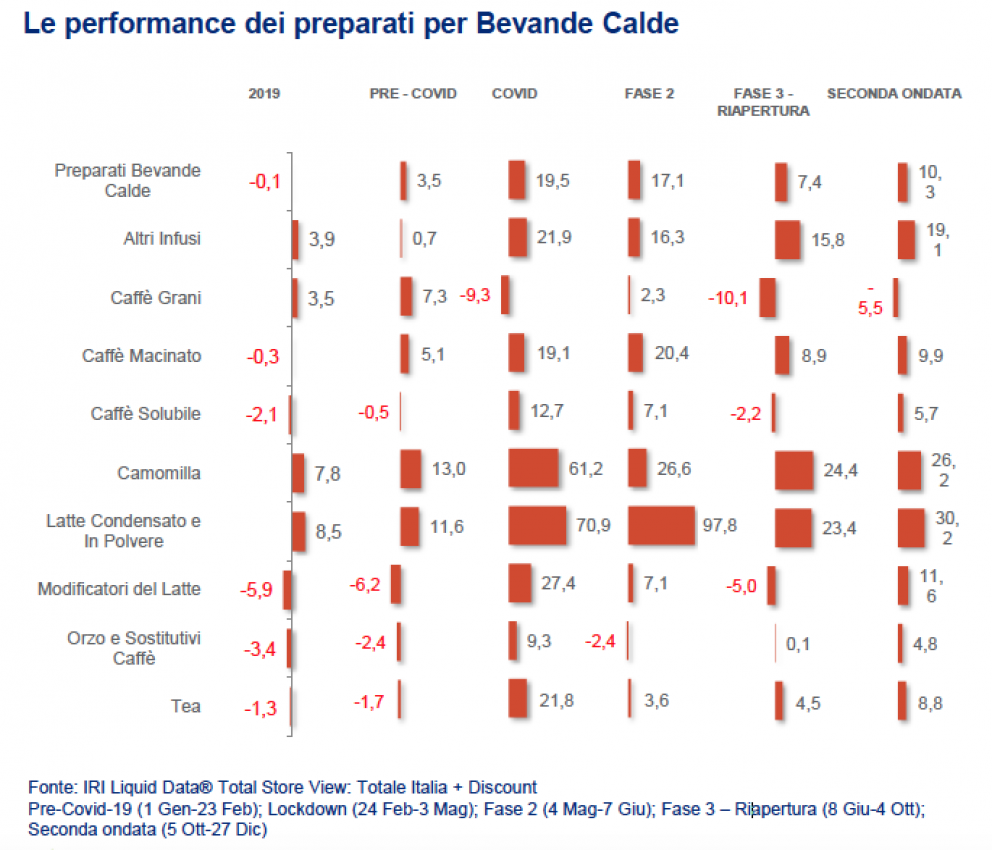

Durante il primo periodo di lockdown il mercato della Prima Colazione è cresciuto complessivamente del 14,8% con picchi del 19,5% per i Preparati per Bevande Calde, del 26% per il Latte Uht, del 41,7% per gli Spalmabili Dolci e del 46% per il Miele. Unica eccezione è rappresentata dal Latte fresco, in flessione ormai da tempo. Già nella “fase 2”, e ancor più nella “fase 3” è evidente come la crescita delle categorie della Colazione rallenti, mentre con la “seconda ondata”, iniziata il 5 ottobre, la crescita si è ripresa.

All’interno della Prima Colazione, la categoria con maggiore incidenza sui risultati positivi del comparto è sicuramente quella dei Preparati per Bevande Calde. Tutte le sue componenti hanno mostrato segnati di crescita: Camomilla e Infusi, con buone performance già nel 2019, Latte Condensato, Modificatori del Latte (come il cacao), Tea e Orzo. Tuttavia, si sottolinea come le maggiori vendite di questo settore sono sviluppate dal Caffè, con un importante 68,3% del Caffè Macinato.

IL MERCATO DEL CAFFÈ NELLA GDO

Il focus sul mercato del caffè sottolinea un trend ancor più positivo se confrontato con i dati dell’anno precedente. Nel 2019, infatti, il 51% dei volumi di caffè è stato venduto in promo, percentuale che sale al 56% se si guarda al segmento del Macinato. L’avvento delle capsule infatti ha modificato le abitudini di consumo, spostando gli acquisti verso questo segmento e, di conseguenza, su altri canali quali l’online, i flagship store e gli specializzati. La categoria Macinato quindi ha perso valore e la competitività nella Gdo si è trasferita sulla leva promozionale.

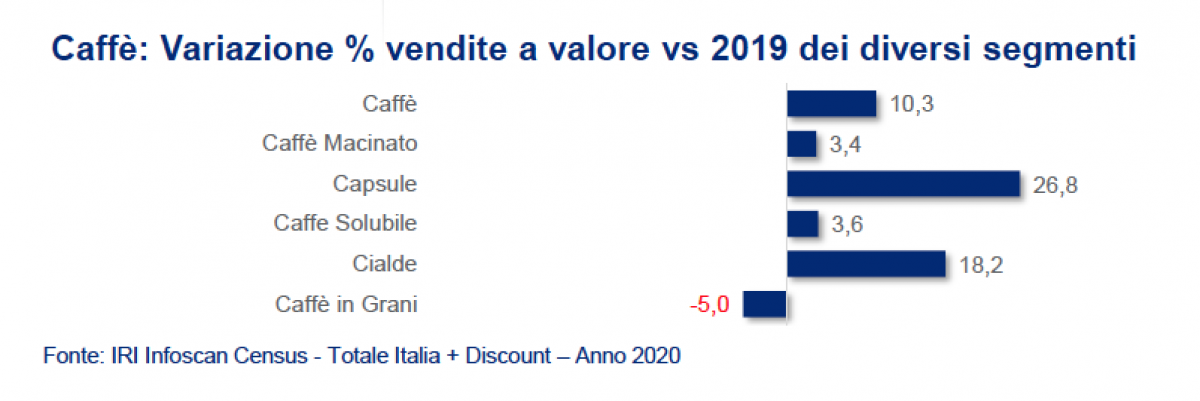

Nel 2020, invece, la chiusura dell’Ooh dovuta alla pandemia ha fortemente inciso sulle performance del mercato nel canale retail con conseguenze positive in tutti i format (ad eccezione dell’ipermercato, in crisi ormai da anni). Si rilevano una crescita a doppia cifra delle vendite del caffè (+10,3%), una riduzione della pressione promozionale di 3,6 p.p. a volume e un aumento del prezzo al kg del 7 per cento.

VENDITE SEMPRE PIÙ PREMIUM

A livello di singoli segmenti si osserva come, fino al 2019, Caffè Macinato e Solubile presentavano una flessione delle vendite, a differenza del Caffè in Grani che presentava un trend positivo. Lo scorso anno ha visto questo scenario ribaltarsi con una marcata dinamicità di Macinato, Capsule e Cialde, e Caffè Solubile a cui si contrappone una contrazione del mercato dei Grani.

Le Capsule, con un’incidenza del 32% sulle vendite totali, sono l’unico segmento in espansione assortimentale (+ 4,3 referenze rispetto al 2019). Il Macinato registra trend molto positivi per alcune tipologie premium come Decaffeinato (+13,7%), 100% Arabica (+17,3%) e Monorigine (+35,1%), con l’eccezione del Biologico.